احسان سلطانی|در بهمن ماه سال جاری پنج اقتصاددان و مدیر بانکی اقدام به ارائه نسخه پیشنهادی برای چرخش اقتصاد کشور کردند. رئوس طرح پیشنهادی شامل سه محور توسعه اوراق بدهی (به ویژه اوراق بدهی شرکتی)، اصلاح نظام مالیاتی و رشد مخارج عمرانی است.

هر چند که این نسخه نکات قابل توجهی در جهت اصلاح اقتصاد ایران به همراه ندارد و با نادیده گرفتن موضوعات کلیدی و ریشهای مانند فساد گسترده، رانتها و انحصارها، فرصتهای نابرابر رشد، بخش بزرگ شبه دولتی (خصولتی) و ورشکستگی سیستم بانکی، در عمل منجر به تشدید و استمرار بحرانهای جاری میشود، اما بررسی آن تا حدی میتواند به شناخت سبک تفکر و نگرش نئولیبرالیسم داخلی و چگونگی درک آنها از اقتصاد کشور کمک کند.

در نسخه چرخش اقتصاد اصول و نظریاتی مبنای کار قرار گرفته است که معمولاً در کشورهای توسعه یافته بیشتر موضوعیت دارد و به ویژه اقتصاد آمریکا الگوی اصلی مورد تاکید و استفاده میباشد، بی آن که به مناسبت و اقتضای آنها با اقتصاد خصولتی-رانتی-دولتی ایران توجه شود. به عنوان مثال به اجرای سیاست تسهیل مقداری برای مقابله با بحران اقتصادی سال 2008 میلادی در آمریکا اشاره شده است، بی آن که تفاوتها بین ماهیت و ریشههای این بحران با بحران اقتصادی کنونی ایران مورد ملاحظه قرار گیرد. در ادامه بحث موضوعات اصلی نسخه پیشنهادی و ظرفیتها و نتایج اجرای آن بررسی و تجزیه تحلیل میشود.

1- توسعه بازارهای اوراق بدهی (دولتی و بنگاهی)

کانونی محوری نسخه پیشنهادی خلق هر چه بیشتر بدهیها است که در قالب بدهی دولت و بنگاهها به مردم و بخش خصوصی تعریف میگردد. نظر به محوریت بحث حول توسعه بازار بدهی، در ابتدا به بررسی وضعیت کنونی سیستم بانکی و بازار سرمایه پرداخته میشود.

الف- سیستم بانکی

در پایان آذر ماه سال جاری، از کل حجم نقدینگی 14450 تریلیون ریالی کشور 82 درصد آن (11806 تریلیون ریال) در بانکها به صورت سپرده های سرمایهگذاری مدتدار نگهداری شده است. در این ماه نسبت پول به حجم نقدینگی به 12 درصد کاهش یافت که یکی از کمترین نسبتها در جهان و همچنین تاریخ کشور به شمار میرود. در اسفند ماه امسال 2400 تریلیون ریال (240 هزار میلیارد تومان) بدهی جدید از محل فروش اوراق گواهی سپرده ریالی نیز ایجاد گردید. موضوع مهم پرداخت حداقل 2 هزار تریلیون دلار (200 هزار میلیارد تومان) سود سپرده های بانکی در سال است که مشخص نیست چگونه و به ازای کدام فعالیت های بخش حقیقی، اقتصاد ایران توان پرداخت آن را دارد.

شکاف کنونی مابین سپرده ها و تسهیلات بخش خصوصی (حجم سپرده ها منهای تسهیلات) در سیستم بانکی به 5 هزار تریلیون ریال (500 هزار میلیارد تومان) در پایان آذر ماه سال 1396 بالغ گردید که معادل 35 درصد از کل حجم نقدینگی کشور می باشد. فقط 4 هزار تریلیون ریال از این شکاف نقدینگی مربوط به بانکهای خصوصی است که 80 درصد از کل شکاف بین سپرده ها و تسهیلات بخش خصوصی را در برمیگیرد.

در سال 1395 سهم بخشهای خدمات و بازرگانی و ساختمان و مسکن به 72 درصد کل مانده تسهیلات بانکی صعود کرد و کل سهم بخشهای صنعت و معدن و کشاورزی به 27 درصد سقوط پیدا کرد. با توجه به این که بیش از نیمی از منابع سرمایه گذاری در اختیار صنایع بزرگ یا بالادستی شبه دولتی و عمومی است، صنایع کوچک و متوسط و بخش خصوصی دسترسی پایینی به منابع بانکی دارند. هم اکنون مشکل تامین مالی کشور به کمبود منابع مالی بر نمیگردد و موضوع اصلی انحراف منابع مالی به سمت فعالیتهای نامولد و از سوی دیگر عدم دسترسی مردم و بخش خصوصی واقعی به آن است.

ظهور و رشد نامتعارف بانکها و موسسات مالی خصوصی و آزادی فعالیت آنها در عمل منجر به ورشکستگی سیستم بانکی، حبس یا نابودی بخش مهمی از داراییهای مردم در بانکهای خصوصی، بالاترین نرخ تاریخی بهره های بانکی و انحراف منابع بانکی به سمت فعالیتهای نامولد اقتصادی شده است.

ب- اوراق بدهی دولتی و بدهی دولت به سیستم بانکی

در نسخه پیشنهادی به پایین بودن نسبت اوراق بدهی دولت به کل دارایی های بانک مرکزی ایران به میزان 11.2 درصد (633 تریلیون ریال) در برابر اقتصادهای توسعه یافته مانند آمریکا و ژاپن، اشاره شده است. در این اقتصادها و به خصوص اقتصادهای صنعتی به همین ترتیب میزان تامین مالی بخش خصوصی (واقعی و نه خصولتی) بالا میباشد و همچنین بازارهای مالی دارای عمق و ترکیب کاملاً متفاوتی هستند که به هیچ عنوان قابل مقایسه با ایران نیست. در کشورهای توسعهیافته نرخ بهره بانکی ناچیز و به تبع آن نرخ سود اوراق بدهی پایین و قابل تحمل است که در نتیجه نرخهای سود مورد انتظار بالا، هزینه تنزیل را به نحو غیر قابل توجیهی بالا نمیبرد. نرخهای تنزیل بالا ضمن آن که هزینه طرحهای عمرانی را به شدت بالا میبرد، حجم عظیمی از بدهی های آتی دولتی را شکل می دهد. در خصوص انتشار اوراق بدهی دولتی، تجربیات قبلی از انتشار اوراق بدهی بایستی مد نظر قرار گیرد و رانت ها و منافعی که حاصل گروهی خاص شد.

بنابراین مقایسه گزینشی پارامترهای مالی و نسخهبرداری سطحی از اقتصادهای بالغ ضمن آن که انحرافی است، راهگشا نیز نیست. شایان ذکر است که در پایان آذر ماه سال 1396 بدهی بخش دولتی به سیستم بانکی با 2.5 برابر افزایش نسبت به شهریور ماه سال 1392 به 2551 تریلیون ریال بالغ گردید. در نسخه پیشنهادی به بدهی 7000 تریلیون ریالی (700 هزار میلیارد تومانی) اعلامی دولت تا پایان دی ماه 1395 اشارهای نمیشود. همچنین باید اشاره کرد که در چند مرحله افزایش نرخ ارز، بانک مرکزی در چند مرحله ذخایر خود را تجدید ارزیابی کرد که در نتیجه بدهی دولت روی کاغذ کم شد، اما در عمل اتفاقی به وقوع نپیوست.

ج- بازار سرمایه

بازار سرمایه یکی از مهمترین منابع تامین مالی فعالیتهای اقتصادی بخش خصوصی در سطح جهان و به خصوص کشورهای توسعه یافته محسوب میشود. در پایان سال 1395، به ترتیب صنایع محصولات شیمیایی با ارزش 665 هزار میلیارد ریال (و سهم 21 درصد)، فلزات اساسی با ارزش 332 هزار میلیارد ریال (و سهم 10.3 درصد)، بانکها و نهادهای پولی با ارزش 315 هزار میلیارد ریال (و سهم 9.8 درصد)، مخابرات با ارزش 286 هزار میلیارد ریال (و سهم 8.9 درصد)، فرآورده های نفتی با ارزش 213 هزار میلیارد ریال (و سهم 6.6 درصد)، استخراج کانی های فلزی با ارزش 184 هزار میلیارد ریال (و سهم 5.7 درصد) و خودرو با ارزش 156 هزار میلیارد ریال (و سهم 4.8 درصد) همراه با سایر صنایع بزرگ، در مجموع بیش از 80 درصد از کل ارزش سهام بورس اوراق بهادار تهران را به خود اختصاص دادند.

در طی دوره 95-1387، صنایع محصولات شیمیایی، فرآوردههای نفتی، بانکها و نهادهای پولی و استخراج کانی های فلزی با به ترتیب 30، 8.5، 8.1 و 6.8 برابر افزایش ارزش سهام، از بالاترین میزان رشد در بین دیگر رشته ها برخوردار بودند. بخش اعظم سهام بورس متعلق به بنگاه های صنایع بالادستی تولیدکننده مواد اولیه صنعتی، استخراج معادن و دیگر صنایع شبه دولتی و همینطور بنگاههای خدمات مالی وابسته به بخشهای عمومی و شبه دولتی است. در نتیجه بخش عمده بازار سرمایه در دسترس بنگاههای بزرگ خصولتی-رانتی-دولتی قرار گرفته و بخش خصوصی واقعی به آن دسترسی ندارد.

در حال حاضر هم سیستم بانکی و هم بازار سرمایه تا حد امکان سرمایه ها را از بخش خصوصی واقعی خارج کرده اند و آن را به دولت و بنگاههای بزرگ خصولتی-رانتی-دولتی و همچنین فعالیتهای نامولد اقتصادی تزریق کرده اند. در این شرایط که بیش از 80 درصد نقدینگی کشور تبدیل به سپرده های سرمایه گذاری شده و بیش از 80 درصد بازار سرمایه در دست بخش خصوصی واقعی قرار ندارد، مشخص نیست که بازار بدهی بر چه اساسی می خواهد شکل بگیرد و منابع آن چگونه و از کجا تامین خواهد شد.

د- توسعه بازار اوراق بدهی شرکتی

توسعه بازار اوراق بدهی شرکتی در بازار بورس اوراق بهادار یکی از ارکان مهم نسخه پیشنهادی را تشکیل می دهد. چنان چه در خصوص وضعیت کنونی بازار سرمایه بحث شد، این بازار تحت تسلط بنگاههای بزرگ خصولتی-رانتی قرار دارد و بخش خصوصی واقعی جایگاه ناچیزی در آن دارد. توسعه بازار بدهی شرکتی، در عمل به کاهش نقدینگی در دسترس بخش خصوصی واقعی منجر می گردد و با تضعیف این بخش، در عمل بخش عمومی-شبه دولتی (خصولتی) بزرگتر می شود. موضوع مهم وکلیدی دیگر این است که با شیوع گسترده فساد سیستمی، چه مکانیزمی قادر خواهد بود تا از بروز فاجعه ای مشابه آن چه در بانکها و موسسات مالی خصوصی (اعم از مجاز یا غیر مجاز) اتفاق افتاده، جلوگیری کند و چه تضمینی وجود دارد که بازار اوراق بدهی شرکتی به سرنوشت نسخه قبلی نئولیبرالهای داخلی یعنی آزادی عمل رشد و فعالیت بانکها و موسسات مالی خصوصی دچار نشود، آن هم در بنگاههای شبه دولتی و عمومی (خصولتی) که نه دارای مدیریت مبتنی بر مالکیت واقعی هستند و نه (تحت عنوان خصوصی بودن) زیر نظارت و کنترل نهادهای مسئول و مستقل قرار دارند.

2- اصلاح نظام مالیاتی

یکی از مفاد کلیدی نسخه چرخش اقتصادی پیشنهادی تحت عنوان اصلاح ساختار نظام مالیاتی مطرح شده است. البته این بند تا اصلاح ساختار فاصله زیادی دارد، زیرا فقط یک حوزه خاص و محدود مورد توجه قرار دارد. در اینجا نیز طبق روال کلی این نسخه، اقتصادهای صنعتی به عنوان الگو انتخاب شده و با توجه به سهم پایین مالیات بر درآمد بنگاهها از کل مالیات در این اقتصادها، اجرای رویه مشابهی در ایران درخواست شده است. همچنین با استفاده ابزاری از بخش تولید، اعلام شده که افزایش فشارهای مالیاتی بر شرکتهای فعال که مواجه با مشکلات زیادی بودند، منجر به ورشکستگی و تعطیلی بسیاری از آنها شده است. در اینجا مشخص نیست، منظور از بسیاری از شرکتها چیست؟ در چند سال اخیر حلقه اقتصاددانان نئولیبرال در طرح های مشابه مانند طرح خروج از رکود یا مقالات و یادداشت های منتشره، هیچگاه دغدغه بنگاههای کوچک و متوسط و به خصوص صنایع کوچک و متوسط را نداشته اند و حتی در طرح جاری هم دغدغه اصلی بنگاههای بزرگ هستند. بنگاههای مورد علاقه و حمایت این حلقه اقتصادی بطور کلی شامل بنگاههای بزرگ پتروشیمی، فولادی، معدنی، نفتی، خودرو و موارد مشابه هستند که در چند سال اخیر وضعیت خوب و رو به رشدی را تجربه کرده اند. صنایع کوچک و متوسط و بخش خصوصی واقعی بیش از هر چیز به واسطه هزینه بسیار بالا و نامتعارف نقدینگی (نرخ کمرشکن و نابودکننده سود بانکی) و واردات گسترده کالاهای مصرفی صدمه دیده اند که این موضوعات مورد حمایت جدی اقتصاددانان نئولیبرال داخلی است. همچنین احجاف و گرانفروشی توسط بنگاههای بالادستی، کاهش توان اقتصادی طبقات متوسط و پایین (و به تبع آن تنزل مصرف نهایی خانوارها) و تشدید رکود از جمله معضلات مهم واحدهای بخش خصوصی به شمار میرود که اصولاً مورد توجه این طیف اقتصاددان قرار ندارد. در رابطه با پرداخت مالیات بر درآمد شرکتی نکات زیر مطرح میشود.

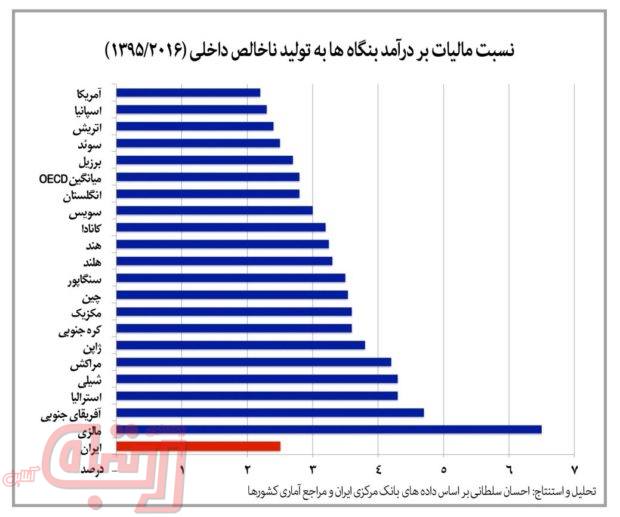

الف- سهم پایین بنگاهها از کل مالیات ویژگی خاص اقتصادهای توسعه یافته و صنعتی و به ویژه آمریکا است. نظر به سهم پایین صنعت از تولید ناخالص داخلی، ایران نه تنها یک کشور توسعه یافته نیست که حتی صنعتی هم محسوب نمیشود. ساختار و فعالیت بنگاهها در کشور تفاوتهای اساسی و ماهیتی عمیقی با این اقتصادها دارد. با این وجود سهم مالیات بر درآمد بنگاهها از کل مالیات در کشورهایی مانند مالزی و سنگاپور به ترتیب 43 و 26 درصد میباشد.

ب- نسبت مالیات بر درآمد بنگاه ها به تولید ناخالص داخلی برای ایران 2.5 درصد میباشد و در همین حال برای کشورهای مالزی 6.5 درصد، استرالیا 4.3 درصد، ژاپن 3.8 درصد، کره جنوبی 3.6 درصد، چین 3.5 درصد، هند 3.3 درصد، سویس 3 درصد، انگلستان 2.8 درصد، سوئد 2.5 درصد و آمریکا 2.2 درصد است. به عبارتی بنگاه های داخلی در مقایسه با جهان سهم پایینی در تامین هزینه های اداره کشور دارند.

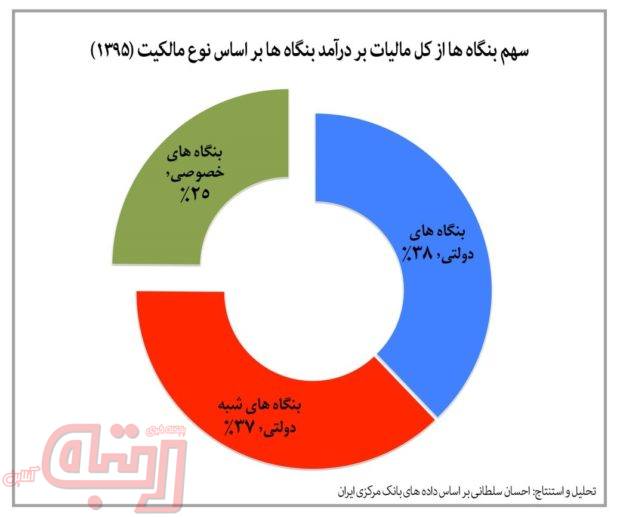

ج- از کل مالیات بر درآمد پرداختی بنگاهها در ایران 38 درصد آن مربوط به بنگاههای دولتی می باشد. با توجه به تفوق بنگاه های شبه دولتی و عمومی (خصولتی) در اقتصاد کشور، سهم بنگاههای خصوصی واقعی از کل مالیات بر درآمد بنگاهها کمتر از 25 درصد است.

د- مزایا و منافع طرح مالیاتی شامل بنگاههای بزرگ میشود، زیرا بنا به ساختار خاص مالکیتی بنگاهها و صنایع کوچک و متوسط و به خصوص خرد، امکان اجرای این طرح در این نوع بنگاه ها امکانپذیر به نظر نمیرسد.

در سه دهه اخیر سیاستگذاریهای اقتصادی و به خصوص صنعتی سهم صنایع کوچک و متوسط بخش خصوصی در تولید صنعتی را کاهش داد و از سوی دیگر نقش صنایع بزرگ دولتی و شبه دولتی به شدت برجسته شد. هم اکنون بنگاههای صنعتی بزرگ دولتی و شبه دولتی در رشته های صنعتی پتروشیمی و شیمیایی، فولاد، معدنی، فرآورده های نفتی، سیمان و خودرو، دو-سوم تولید صنعتی را بر عهده دارند. این بنگاههای بزرگ از امتیازات و حمایت های خاص و متنوع دولتی مانند بازارهای بسته و یا انحصاری و رانت مواد خام برخوردار هستند.

طرح مالیاتی مورد اشاره فرصتی طلایی برای بنگاههای خصولتی-رانتی فراهم می کند تا از رانت جدید مالیاتی بهره مند شوند و در مقابل فشار مالیاتی آنها به بخش خصوصی واقعی و صاحبان مشاغل و مردم منتقل گردد. در رابطه با طرح مالیاتی باید به تبعاتی مانند توقف پرداخت سود به سهامداران خرد شرکتهای بورسی اشاره کرد. همچنین با توجه به پایان دوره معافیت مالیاتی واحدهای بزرگ پتروشیمی، استمرار این معافیت در ارتباط با ارائه این طرح قرار میگیرد.

در زمینه اصلاح نظام مالیاتی اشارهای به اخذ مالیات از درآمدها و منافع کلان مانند سود سپرده های بانکی یا مستغلات نشده است. مالیاتهای مرسوم دنیا از قبیل مالیات بر عایدی سرمایه و مالیاتهای املاک و مستغلات (راکد، ارث، فروش، معاملات)، در ایران دریافت نمی شود یا نازل می باشد. مالیات املاک و مستغلات ایران 0.8 درصد از کل درآمدهای مالیاتی و 0.04 درصد از کل تولید ناخالص داخلی می باشد که نسبت به کشورهای دیگر (با سهم 0.5 تا 5 درصد از تولید ناخالص داخلی) بسیار ناچیز است. فهرست انواع مالیات ها و عوارضی که بر املاک در دیگر کشورها وضع می گردد، طولانی است که به عناوین کلی آنها اشاره می شود، اعمال مالیات (1) عایدی سرمایه (ارزش افزوده زمین)، (2) زمین بایر، (3) خانه های خالی، (4) ساختمان نیمه ساز، (5) مسکن مازاد (املاک مازاد بر احتیاج یک خانوار)، (6) مسکن لوکس و ویلا (بر اساس سطح زیربنا، منطقه و …)، (7) ارزش افزوده تولید ساختمان، (8) محیط زیست از ساختمانهای ویلایی واقع در مناطقی از قبیل جنگلها و کناره رودخانه ها، (9) اراضی کشاورزی از ساختمانهای مسکونی و به خصوص غیرمسکونی واقع در اراضی کشاورزی، (10) نقل و انتقال (واقعیسازی)، (11) ارث املاک و (12) اجاره ساختمان (واقعی و منطقیسازی). در چین مالیات های متنوعی بر زمین و ساختمان وضع شده است. این مالیات ها شامل موارد متنوعی از قبیل منابع، نگهداری شهری و ساخت و ساز، مسکن، املاک شهری، استفاده از زمین شهری، ارزش افزوده زمین و تصاحب زمین کشاورزی می شود که در مجموع در حدود 10 درصد از کل مالیات ها در این کشور را پوشش میدهد. در مقایسه با چین، اگر مالیات های زمین و مسکن مشابهی در ایران اخذ می گردید، درآمد سالانه آن به حدود ده درصد درآمد اقتصادی (تولید ناخالص داخلی) یا حجم کل مالیات وصولی کشور بالغ می شد.

3- تامین مالی طرحهای عمرانی با انتشار اوراق بدهی دولتی

تامین مالی کسری بودجه طرحهای عمرانی از طریق انتشار اوراق بدهی جدید، یکی دیگر از حوزه های مهم نسخه را شامل می شود. اگر اجرای طرحهای عمرانی توسط بنگاههای خصولتی-رانتی-دولتی مد نظر میباشد که ناکارآمدی و نتایج بعضاً فاجعه آمیز آن در سه دهه اخیر (مانند سدسازی ها) دیده شده است. شاید تامین مالی اجرای طرحهای عمرانی مانند هزینه نه تریلیون ریالی در بودجه سال 1397 برای طرحهای انتقال آب به کرمان مد نظر می باشد که در اصل برای ایجاد بنگاههای خصولتی-رانتی-دولتی فولاد است. در نیمه اول دو دهه اخیر میزان تشکیل سرمایه ثابت در بخش ماشین آلات کمی بیش از ساختمان بود، اما از سال 1386 تا کنون وضعیت به سود ساختمان تغییر کرد و در طی ده سال اخیر سهم این بخش به دو-سوم تشکیل سرمایه ثابت (یا به عبارتی سرمایه گذاری کشور) افزایش یافت. بنابراین اگر فعالیتهای عمرانی ساختمانی مد نظر است، هم اکنون تشکیل سرمایه ثابت در این بخش با مازاد روبرو می باشد و اگر منظور ماشین آلات است که نیازی به انتشار اوراق بدهی نیست و محل تامین منابع آن صندوق توسعه ملی است.

4- بنگاه های صنعتی و ایجاد اشتغال

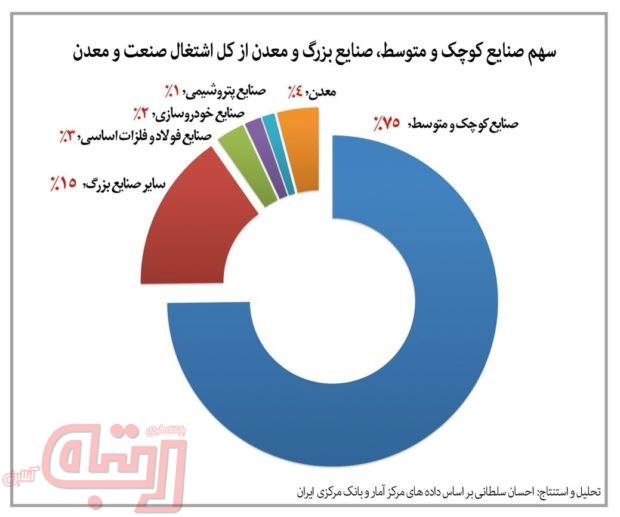

بر اساس داده های گزارش نتایج آمارگیری نیروی کار (مرکز آمار ایران) در سال 1395، از مجموع 22.6 میلیون نفر اشتغال کشور 3 میلیون و 817 هزار نفر (16.9 درصد از کل) در بخش تولید صنعتی (صنعت-ساخت) و 156 هزار نفر در بخش معدن (0.7 درصد از کل) اشتغال داشتند. نتایج طرح آمارگیری از کارگاههای صنعتی 10 نفر کارکن و بیشتر کشور (مرکز آمار ایران) در سال 1394 (آخرین نسخه) نشان میدهد که یک میلیون و 258 هزار نفر در 13123 کارگاه صنعتی با اشتغال 10 نفر کارکن و بیشتر اشتغال دارند. بررسی کارگاههای بزرگ صنعتی توسط بانک مرکزی حاکی از اشتغال 814 هزار نفر در 1922 کارگاه بزرگ صنعتی (با تعداد کارکن بیش از 100 نفر) در سال 1394 است. جمع بندی داده های فوق الذکر نشاندهنده این است که از مجموع اشتغال تولید صنعتی کشور، 21 درصد در کارگاههای بزرگ (با اشتغال متوسط 424 نفر در هر کارگاه)، 13 درصد در کارگاههای متوسط با تعداد کارکن بین 10 تا 100 نفر (با اشتغال متوسط 40 نفر در هر کارگاه) و 65 درصد در کارگاههای خرد و کوچک، توزیع شده است.

صنایع کوچک و متوسط (با اشتغال 10 تا 100 نفر کارکن) که بایستی بخش مهمی از اشتغال را به خود اختصاص دهد، نتوانسته جایگاه در خور خود را پیدا کند. بخش اعظم اشتغال صنعتی در کارگاههای خرد و کوچک متمرکز شده که نشان میدهد ساز و کار موجود اقتصادی و روند توسعه صنعتی کشور در جهت رشد آنها به سمت صنایع کوچک و متوسط عمل نکرده است.

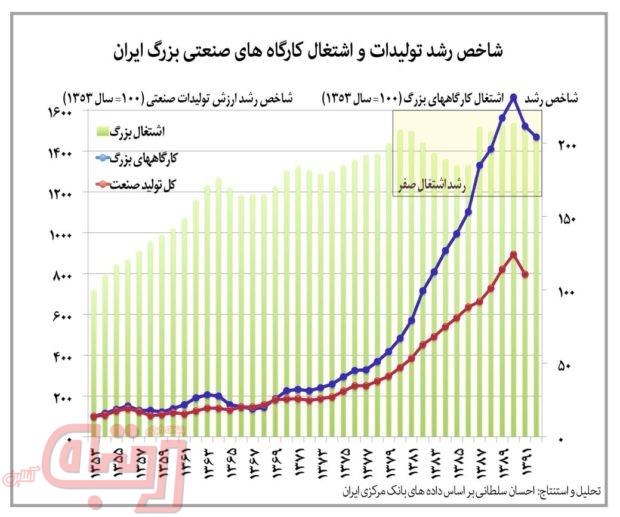

سهم صنایع بزرگ پتروشیمی، خودروسازی، فولاد و فلزات اساسی از کل اشتغال تولید صنعتی کشور کمتر از 6 درصد و سهم معدن 4 درصد می باشد. در شرایطی که در دوره 95-1368 میزان تولید کارگاههای بزرگ صنعتی بیش از 1000 درصد بالا رفت، میزان اشتغال آنها فقط 30 درصد افزایش یافت. در دوره 95-1380 رشد 240 درصدی تولید این کارگاهها توام با عدم تغییر در اشتغال آنها بود. بر اساس آمار بانک مرکزی در طی دهههای هفتاد و هشتاد شمسی تولید کل بخش صنعت 380 درصد و در همین حال تولید صنایع بزرگ 640 درصد افزایش یافت.

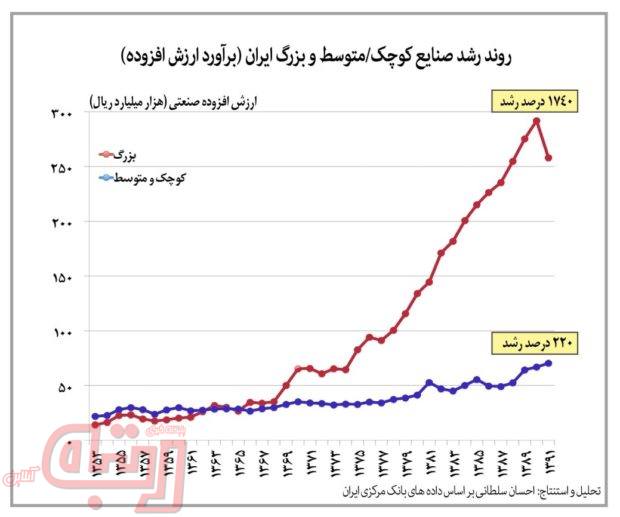

بر اساس دادههای مرکز آمار، در طی دوره 90-1373، ارزش افزوده (درآمد) صنعتی صنایع بزرگ 700 درصد و صنایع کوچک و متوسط 150 درصد رشد پیدا کرد. الگوهای رشد صنعتی صنایع بزرگ و صنایع کوچک و متوسط نشان می دهد که در سه دهه اخیر شرایط به زیان صنایع کوچک و متوسط رقم خورده است. در یک جمع بندی کلی صنایع بزرگ رشد بسیار بالایی را در ربع قرن اخیر تجربه کرده اند که توام با نرخ رشد پایین یا منفی رشته های صنایع کوچک و متوسط می باشد. در این میان رشته های صنعتی اشتغالزا مانند نساجی، پوشاک، چرم و مبلمان به شدت تضعیف و در نتیجه دچار ریزش اشتغال شدهاند.

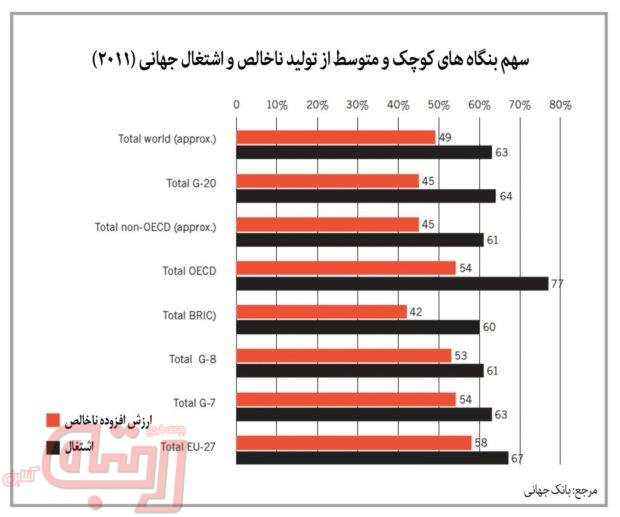

بر اساس آمارهای بانک جهانی، بنگاههای کوچک و متوسط سهم 63 درصد از اشتغال جهانی را به خود اختصاص داده اند که این سهم برای اتحادیه اروپا و اعضای سازمان همکاری و توسعه اقتصادی و بیست اقتصاد بزرگ جهان به ترتیب 67، 77 و 64 درصد است. سهم این بنگاهها از کل تولید ناخالص (ارزش افزوده) جهانی 49 درصد، برای اتحادیه اروپا 58 درصد و اعضای سازمان همکاری و توسعه اقتصادی 54 درصد میباشد. اقتصاد ایران به پدیدهای دچار شده که در آن بنگاههای بزرگ رشد کردهاند و بخش خصوصی حول محور کلیدی و مهم بنگاهها و صنایع کوچک و متوسط توسعه نیافته است.

5- وضعیت کنونی صنایع بخش خصوصی (کوچک و متوسط)

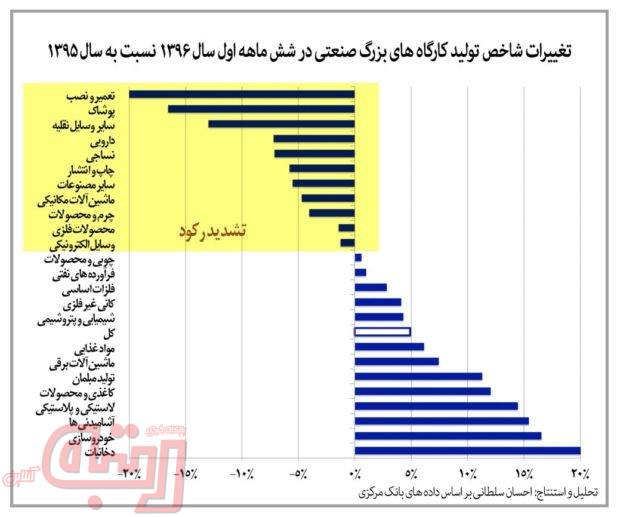

در شش ماهه اول سال 1396 (نسبت به سال 1390 با شاخص 100)، کارگاههای بزرگ صنعتی به ترتیب در رشته های مواد غذايي، دارویی، مواد و محصولات شیمیایی و پتروشیمی، فرآورده های نفتی و کک، محصولات لاستیکی و پلاستیکی و فلزات اساسی از رکود خارج شده اند. در همین حال کارگاههای بزرگ در 15 کد آیسیک رشته های صنعتی (از 23 رشته) کماکان در رکود باقی مانده اند.

به عبارتی 65 درصد از رشته های صنعتی هنوز در رکود هستند. در کنار کارگاههای بزرگ رشته های صنعتی اشتغالزا مانند پوشاك (شاخص 43 نسبت به 100 در سال 1390)، مبلمان (شاخص 58)، چرم (شاخص 78)، صنایع تولید منسوجات (شاخص 86) و محصولات چوبی (شاخص 86)، رشته های صنعتی با فنآوری متوسط و بالا مانند محصولات رایانه ای، الکترونیکی و نوری (شاخص 54)، محصولات فلزی (شاخص 76)، ماشینآلات و تجهیزات (شاخص 85) و ماشین آلات مولد و انتقال نیروی برق و دستگاههای برقی (شاخص 88) ، هنوز نتوانسته اند از رکود خارج شوند. به طور کلی صنایع بزرگ دولتی و شبه دولتی متکی به انرژی و منابع از رکود خارج شدهاند، اما صنایعی که بیشتر متعلق به بخش خصوصی و متکی به نیروی کار هستند، کماکان در رکود باقی مانده اند.

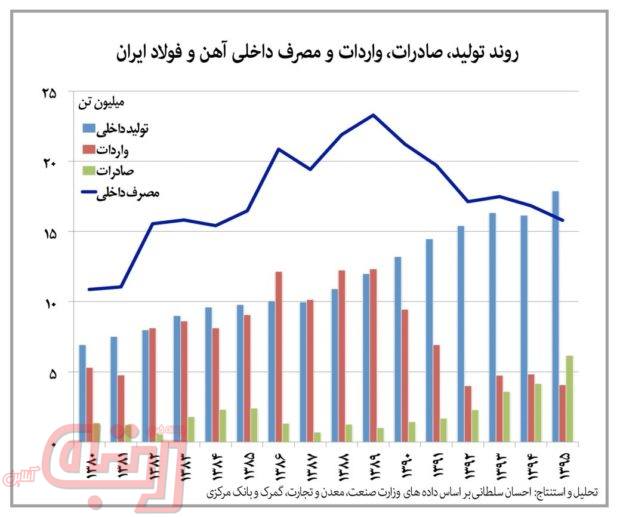

در طی دوره 95-1390 با وجود رشد 36 درصدی تولید داخلی آهن و فولاد، صادرات 331 درصد افزایش یافت و در همین حال واردات و مصرف داخلی به ترتیب 57 و 26 درصد کاهش پیدا کرد که به مفهوم تشدید رکود در صنایع پایین دستی و بخشهای مصرفی وابسته به آهن و فولاد است.

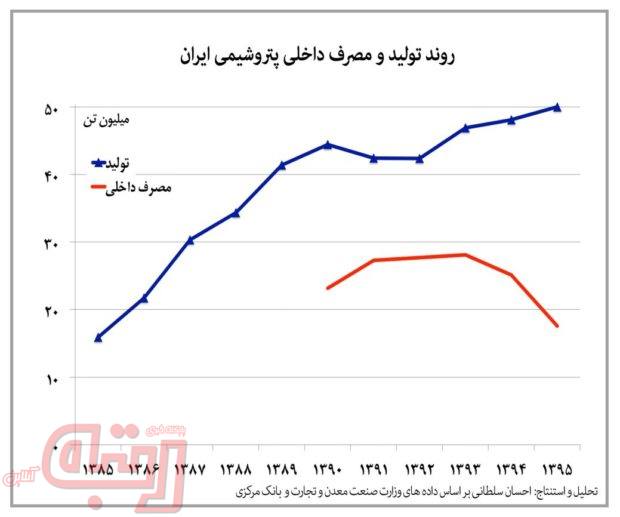

روند مشابه صنایع پایین دستی آهن و فولاد در خصوص صنایع پایین دستی پتروشیمی وجود دارد. در شرایطی که طی سالهای 1394 و 1395، تولید محصولات پتروشیمی با 7 درصد رشد به 50 میلیون تن رسید، مصرف داخلی (شامل مصرف داخلی واحدهای پتروشیمی) 37 درصد کاهش و صادرات 72 درصد افزایش پیدا کرد.

فعالیتهای رانتی که به نام تولید صورت میگیرد، اثرات مخربی در فهم واقعیتهای اقتصادی ایران ایجاد کرده است و اختلالهای بزرگی در جهت بهبود وضعیت اقتصادی کشور به وجود آورده است. با اعلام یک شاخص کلی که تحت تاثیر صنایع رانتی ایجادکننده رشد بیکیفیت قرار دارد، شرایط در آستانه فروپاشی بخش صنعت پنهان میشود و نظام سیاستگذاری کشور حساسیت خود را به اصلاح وضعیت نامطلوب کنونی از دست میدهد. شایان ذکر است که مشکل با اندازه واحدهای بزرگ نیست، موضوع بحران ساز رانتی بودن و مناسبات غیرشفاف و فساد و آسیب زننده آنها میباشد.

6- جمع بندی و نتیجهگیری

در یک جمعبندی اجمالی مشکل اصلی اقتصاد ایران تفوق بنگاههای بزرگ خصولتی-رانتی-دولتی بر آن و از سوی دیگر نقش و جایگاه کمرنگ بخش خصوصی و صنایع کوچک و متوسط است. اجرای نسخه پیشنهادی بیش از هر چیز چرخه اقتصادی مخرب سه دهه اخیر در جهت پشتیبانی از این بنگاهها را استمرار میبخشد و از سوی دیگر بخش خصوصی واقعی و صنایع کوچک و متوسط را تضعیف میکند. موضوع مهم و کلیدی این است که هنوز اقتصاد کشور درگیر عواقب نامطلوب نسخههای قبلی این اقتصاددانان، از زمان برنامه تعدیل ساختاری و خصوصیسازیها تا گسترش نامتعارف بانکها و موسسات مالی خصوصی، ایجاد بازار بدهیها و آزادسازی نرخهای سود بانکی میباشد. نتایج اجرای این سیاستها، منجر به سهم بالای رانت در اقتصاد به زیان نیروی کار شده که در نتیجه کار مولد و اشتغال بیمقدار شده است.

یکی از خصلتهای بارز طیف اقتصاددان نئولیبرال داخلی تکیه گزینشی، سطحی و مطلق به نظریات و انگارههای بنیادگرایی بازار، بدون توجه به واقعیتها، اقتضائات و مناسبتهای اقتصاد ایران و بیش از همه وابستگی شدید به الگوهای اقتصادی رایج در آمریکا است.

سبک و الگوی اقتصاد آمریکایی بنا به خصلت امپریالیستی آن قابل تکرار در هیچ اقتصادی نیست، چه برسد به این که در اقتصاد رانتی تک محصولی نامولدی مانند ایران قابل استفاده باشد. نظام اقتصادی مورد نظر نئولیبرالهای داخلی، بیش از هر چیز به یک نظام جنگل اقتصادی شبیه است که تحت لوای قواعد اقتصاد بازار به بنگاههای اقتصادی خصولتی-رانتی-دولتی آزادی عمل کامل اعطاء میشود و از سوی دیگر با نادیده گرفتن اصول اقتصاد بازار، انحصار این بنگاهها بر بازار غالب میشود، انواع مداخلات حمایتی دولتی به نفع بنگاههای خصولتی-رانتی صورت میگیرد، رانتهای گسترده دولتی تزریق میشود، مزیتهای رانتی جایگزین مزیتهای رقابتی میگردد، مالیات از صاحبان سودها و منافع بالا اخذ نشده و به جای آن از طبقه متوسط و پایین مالیات تورمی گرفته میشود، اقتصاد رفاقتی بر همه چیز سلطه پیدا میکند. در این اکوسیستم دایناسوری ماقبل تاریخ، دوزیستیان خصولتی-دولتی با تغذیه از بستهای از رانتها از محل منابع و ثروتهای ملی و عمومی و در همین حال تخریب بنیانهای اقتصادی و اجتماعی، هر روز فربهتر و قدرتمندتر و از سوی دیگر بخش خصوصی واقعی و مردم نحیفتر و ضعیفتر میشوند.

شیوه مورد اجرای نئوکلاسیکهای وطنی این است که به جای شناسایی ریشههای اصلی گرفتاری کشور و ارائه راه حل برای خروج از بحران، به سمت دور زدن مسئله حرکت میکنند و تقویت ساختارهای بحرانساز و عوامل تشدیدکننده را پیشنهاد میدهند. به عنوان مثال در جریان بحران مالی دولت به جای پرداختن به هزینهکردهای رانتی و ناکارآمد و ارائه پیشنهادهایی برای رفع بحران فروپاشی مالی دولت، راه حلهایی ارائه میدهند که ناظر بر حفظ ساختار ناکارآمد و پرفساد موجود و بی اعتنایی به آن است. نمونه آن نسخه گردش مورد اشاره میباشد که به جای حرکت در جهت حل ریشه بحران و برخورد با مناسبات رانتی، پیشنهاد شدت بخشیدن به آن را میدهد.

بحران اقتصادی ایران از هزینههای کلان و رو به تزاید دستگاهها و بنگاه های خصولتی-رانتی-دولتی سرچشمه میگیرد که سه ضلعی (1) هزینههای بالای غیرحاکمیتی و غیرضروری و ناکارآمدی دولت، (2) تزریق رانتها به بنگاههای خصولتی و تامین منافع گروههای خاص و (3) عدم اخذ مالیات از درآمدها و منافع کلان و معافیتهای مالیاتی رانتیها، محورهای آن را در بر میگیرد. راه نجات اقتصاد ایران بر خلاف آن چه در نسخه گردش اقتصاد خصولتی-رانتی-دولتی و دیگر راهکارها و رویکردهای اقتصادانان نئولیبرال تکرار شده است، از تسهیل و تشویق فعالیت مولد اقتصادی مردم و بخش خصوصی واقعی میگذرد.

اقتصاد ایران در شرایط رکود عمقی افت قرار دارد که در نتیجه با بحران تقاضای موثر روبرو شده است. این بحران هم خانوارها و هم دولت را به شدت تحت تاثیر قرار داده است. بنگاههای کوچک و متوسط قدرت خلق اشتغال مولد و ارزش افزوده اقتصادی بالایی دارند و ضمن سرمایه بری پایین، بحرانهای آب و محیط زیستی را در کشور تشدید نمیکنند.

هم اکنون ایجاد اشتغال مولد را میتوان به عنوان مهمترین و حیاتی ترین موضوع اقتصادی، اجتماعی، سیاسی و امنیتی کشور مطرح کرد. رشد اشتغال مولد در بخش خصوصی واقعی منشاء اثرات مثبتی مانند کاهش فشارهای سنگین بودجهای دولت (در زمینههای تامین رفاه، تامین اجتماعی و یارانهها)، افزایش درآمد ملی، رشد اقتصادی پایدار، کاهش نابرابریهای اجتماعی، بر طرف شدن بسیاری از معضلات اجتماعی و فرهنگی و ارتقای رضایت عمومی میشود.

در این راستا سه محور کلیدی و مهم «ایجاد اشتغال مولد»، «پیشبرد و ترویج نوآوری» و «توسعه صادرات کالاها و خدمات با ارزش افزوده» میتواند مد نظر قرار گیرد. آزموده را آزمودن خطا و بارها آزمودن بس فاجعهآمیز است.

{kind=link}