دولت یازدهم افزایش قدرت خرید متقاضیان مصرفی را در دستور کار قرار داد و با افزایش مبلغ تسهیلات خرید مسکن، تا حد زیادی توانست برنامههای خود را اجرایی کند. در این میان تثبیت قیمت مسکن به دلیل رکود نیزدر کنار سیاستهای تقویتی دولت زمینه را برای تبدیل مسکن به کالای مصرفی مهیا کرد؛ اما اکنون که مسکن در حال رونق گرفتن است، آبا دولت دوازدهم میتواند این روند را زنده نگهدارد؟

به گزارش رتبه آنلاین، خرید مسکن در ایران، سالهاست که به دغدغه اصلی اقشار متوسط و آرزوی دهکهای ضعیف جامعه ایرانی تبدیل شده و با جهش قیمتی در دورههای متوالی، هر بار این دغدغه بزرگتر و این آرزو دستنیافتنیتر شده است.

این خصلت مسکن ایرانی که گویی از زمان تبدیل آن به کالای سرمایهای به صورتی مشهودتر جامعه را گرفتار کرده است، دورههای متعدد رونق و رکود پیاپی را پشت سر گذاشته و همواره خصلت سرمایهای بودن آن حفظ شده است؛ اما در سالهای اخیر، این کالای پرطرفدار، پس از تجربه سنگینترین رکودی تاریخی خود، اینک به مرز تبدیل شدن به کالای مصرفی نزدیک شده و در صورت تداوم سیاستهای درست دولت در این حوزه، احتمالا هرگز به روزهای جهش قیمتی باز نمیگردد البته مشروط بر اینکه عقلانیت چهارساله دولت یازدهم در مواجهه با وضعیت صنعت ساختمان و فشارهای بازار مسکن ادامه پیدا کند.

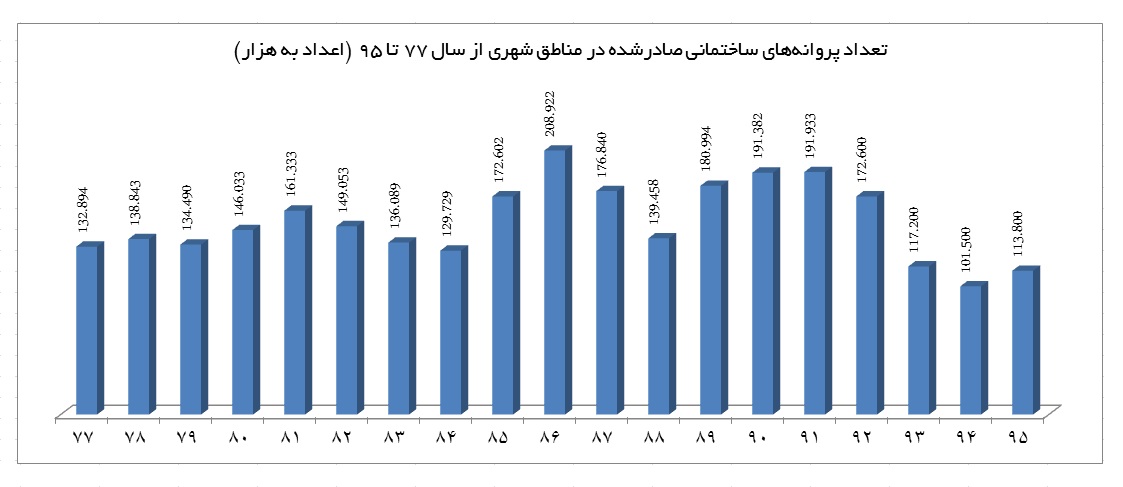

صنعت ساختمان پس از جهش قیمتی در سالهای 90 و 91 وارد دوره بلند مدت رکود شده و چنانچه آمار پروانههای ساختمانی صادر شده در نقاط شهری نشان میدهد، در طول این دوره رکودی، تولید ساختمان بیش از 50 درصد کاهش یافته است اما به لطف ساختوسازهای انبوه دوره رونق، کشور نه تنها با کمبود مسکن مواجه نشده بلکه حدود 2میلیون و 600 هزار مسکن خالی نیز خارج از بازار مسکن باقی مانده است. به عبارت دیگر، در سالهای اخیر در حالی که 24.1 میلیون خانوار در ایران زندگی میکنند، تعداد واحدهای مسکونی به 25.4میلیون واحد رسیده و عملا مساله کمبود مسکن حل شده است گرچه در واقع بخشی از واحدهای مسکونی خالی مانده اند و تعدادی از خانوارها نیز با معضل بدمسکنی مواجهاند.

آنچه به قطع میتواند اظهار شود این است که فعلا از نظر تعداد، کشور با کمبود مسکن مواجه نیست اما از سوی دیگر با احتساب ضریب فرسودگی و تخریب ساختمانهای فعلی و همچنین تشکیل خانوارهای جدید، باید سالانه بین 600 هزار تا یک میلیون واحد مسکونی در کشور تولید شود که این امر به گواه آمارهای جدید منتشر شده از وضعیت صدور پروانه های ساختمانی در حال انجام است. در این میان گام اساسی و قابل توجه برای ساماندهی بازار مسکن و تبدیل آن به کالای مصرفی، جلوگیری از تورمی شدن اقتصاد و شیوع دوباره رفتارهای سوداگرایانه در بازارها به ویژه بازار مسکن است. در این شرایط متقاضیان مصرفی مسکن خواهند توانست به مدد پساندازهای شخصی و سیاستهای حمایتی دولتی، اقدام به تهیه واحد مسکونی مورد نیاز کنند و همین مساله قادر است تنور بازار مسکن و صنعت تولید ساختمان را گرم نگه دارد.

تقویت متقاضیان مصرفی با افزایش وام مسکن

دولت یازدهم در طول دوره چهار ساله خود توانست بازار مسکن را برای استفاده متقاضیان مصرفی مساعدتر کند در این میان رکودی بودن بازار و منتفی شدن جهش قیمتی نیز کمک کرد تا دولت در دستیابی به این هدف و افزایش سهم تسهیلات بانکی از قیمت یک واحد مسکونی موفقتر عمل کند. بر این اساس دولت یازدهم توانست با افزایش چند صد درصدی مبلغ وام مسکن، این تسهیلات را از محدود 20 میلیون تومان به محدود 70 میلیون تومان (در شهر تهران) برساند.

از سوی دیگر با راهاندازی صندوق پسانداز مسکن یکم شرایطی ایجاد شده که متقاضیان مصرفی مسکن بتوانند تسهیلاتی با نرخ بهره 95درصد دریافت کنند. مبلغ این تسهیلات در شهر تهران به 80 میلیون تومان، در شهرهای بالای 200 هزار نفر به 60 میلیون و در شهرهای دیگر به 40 میلیون تومان رسید. ضمن اینکه برای زوجهای جوان نیز این امکان مهیا شد که به صورت مشترک، 2 برابر این تسهیلات (تا سقف 160 میلیون تومان) را با سپرده گذاری در صندوق پسانداز مسکن یکم دریافت کنند.

در ادامه این سیاستها، دولت دوازدهم برنامهای برای افزایش مبلغ، کاهش نرخ سود و طولانی کردن مدت بازپرداخت این تسهیلات در دستور کار قرار داد و چند بار از سوی مسئولان وزارت راه و شهرسازی بر ان تاکید شد اما آنگونه که محمدحسن مرادی، مدیر امور طرح و برنامه بانک مسکن میگوید: در سال جاری زمینهای برای افزایش سقف وام مسکن وجود ندارد و افزایش دوره بازپرداخت این تسهیلات نیز منوط به این است که دولت دست به جیب شود و منابعی را به این امر اختصاص دهد. از سوی دیگر به نظر میرسد کاهش نرخ بهره این تسهیلات به کمتر از 9.5 درصد نیز به کاهش نرخ سود بانکی موکول شود که هنوز برنامهای برای آن ارائه نشده است.

با همه این مسائل، به نظر میرسد دولت دوازدهم برای ساماندهی و کنترل بازار مصرفی مسکن، راه بسیار هموارتری نسبت به دولت یازدهم داشته باشد و چه بسا بتواند رویای دولت گذشته برای مصرفی کردن کالای مسکن را به طور کامل محقق کند؛ مشروط بر اینکه شرایط را بیش از پیش برای متقاضیان مصرفی مهیاتر و سهلتر کند چراکه امارها نشان میدهد با وجود سپردهگذاری تعداد زیادی از این متقاضیان در صندوق مسکن یکم، هنوز بخش قابل توجهی از آنها با وجود احراز شرایط لازم، نسبت به دریافت وام خود اقدام نکردهاند.

طبق آماری که عباس آخوندی، وزیر راه و شهرسازی ارائه داده است تاکنون حدود 260 هزار نفر با متوسط سپردهگذاری 22 میلیون تومان در صندوق پس انداز یکم حساب باز کردهاند؛ این در حالی است که به گفته محمدحسن مرادی، مدیر امور طرح و برنامه بانک مسکن تا تیرماه سال جاری حدود 34 هزار نفر از سپردهگذاران حائز دریافت سقف تسهیلات بودهاند که از این تعداد 208ر10 نفر یعنی کمتر از یکسوم از متقاضیان واجدالشرایط از تسهیلات متعلقه به حساب خود استفاده کردهاند.

حضور پررنگ متقاضیان مصرفی در بازار مسکن

آنگونه که از گزارشات منتشر شده از سوی بانک مرکزی بر می آید، در ماههای اخیر بازار مسکن وارد روند آرام و پیوسته صعودی شده و در این میان رد پای متقاضیان واحدهای کوچک با قیمت زیر 300 میلیون تومان و بعد از آن واحدهای با قیمت زیر 500 میلیون تومان بسیار پررنگ شده است. مساله ای که میتواند هم نشانه موفقیت دولت یازدهم برای تقویت قدرت خرید متقاضیان بازار مسکن قلمداد شود و هم میتواند بیانگر رسالت سنگین دولت دوازدهم در ادامه راه دولت قبل باشد.

براساس تازهترین گزارش بانک مرکزی از تحولات بازار مسکن شهر تهران، در شهریورماه سال جاری تعداد معاملات آپارتمانهای مسکونی شهر تهران به 15هزار و 545 واحد رسیده که نسبت به ماه مشابه سال قبل حدود 9.2 درصد افزایش یافته و حرکتی رو به جلو داشته است. از منظر قیمتی نیز در شهریور ماه، متوسط قیمت هر متر زیربنای مسکونی در شهر تهران 4میلیون و 756هزار و 100تومان بوده که نسبت به ماه قبل 1.9 درصد و نسبت به ماه مشابه سال قبل 9.7 درصد افزایش نشان میدهد.

آپارتمانهای سنبالا پرطرفدار شدند

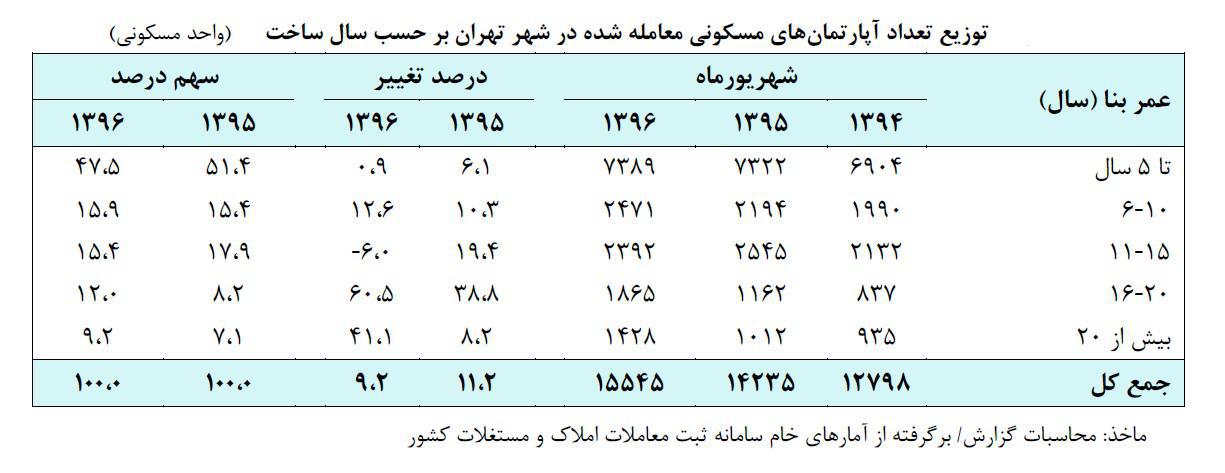

بررسی توزیع تعداد واحدهای مسکونی معامله شده در شهریورماه به تفکیک عمر بنا نشان میدهد تعداد واحدهای با عمر کمتر از 5سال معامله شده در شهریور نیز حدود 0.9درصد نسبت به مدت مشابه سال قبل افزایش یافته و با سهم 47.5 درصدی، بیشترین سهم از واحدهای مسکونی معامله شده را به خود اختصاص داده است؛ اما از سوی دیگر آمارهای حاکی از این است که در شهریور ماه متقاضیان خرید واحدهای باعمر 16 تا 20 سال و واحدهای بالای 20 سال افزایش قابل توجهی داشته به گونهای که سهم این واحدها از کل معاملات نسبت به سال گذشته به ترتیب 60.5 و 41.1 درصد افزایش یافته است.

متقاضیان در صف آپارتمانهای ارزان قیمت

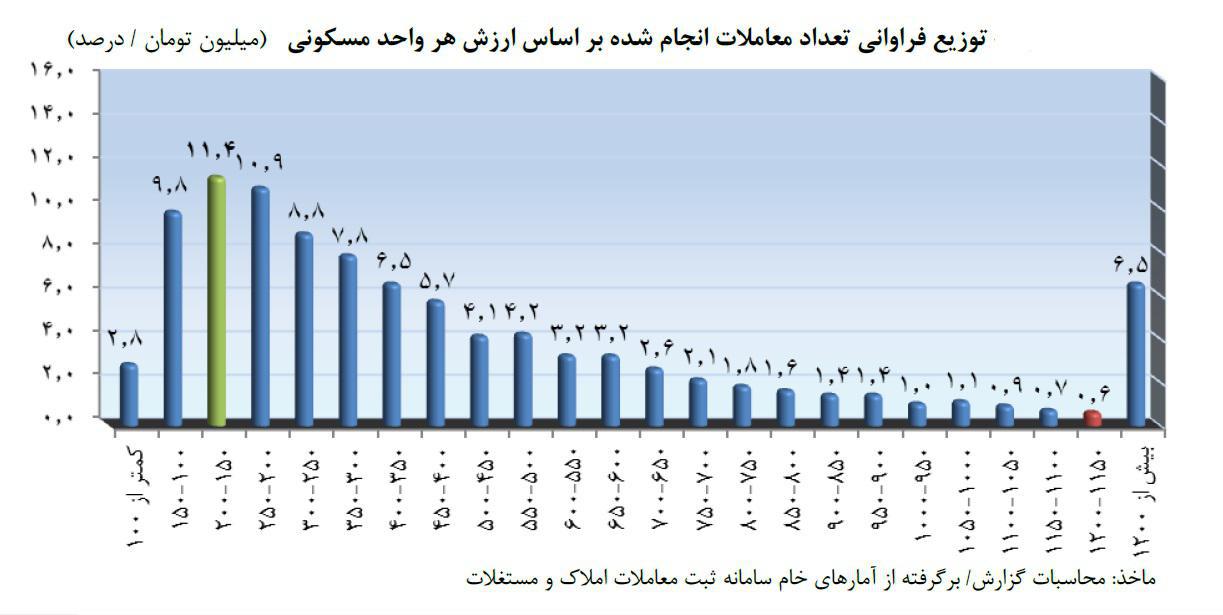

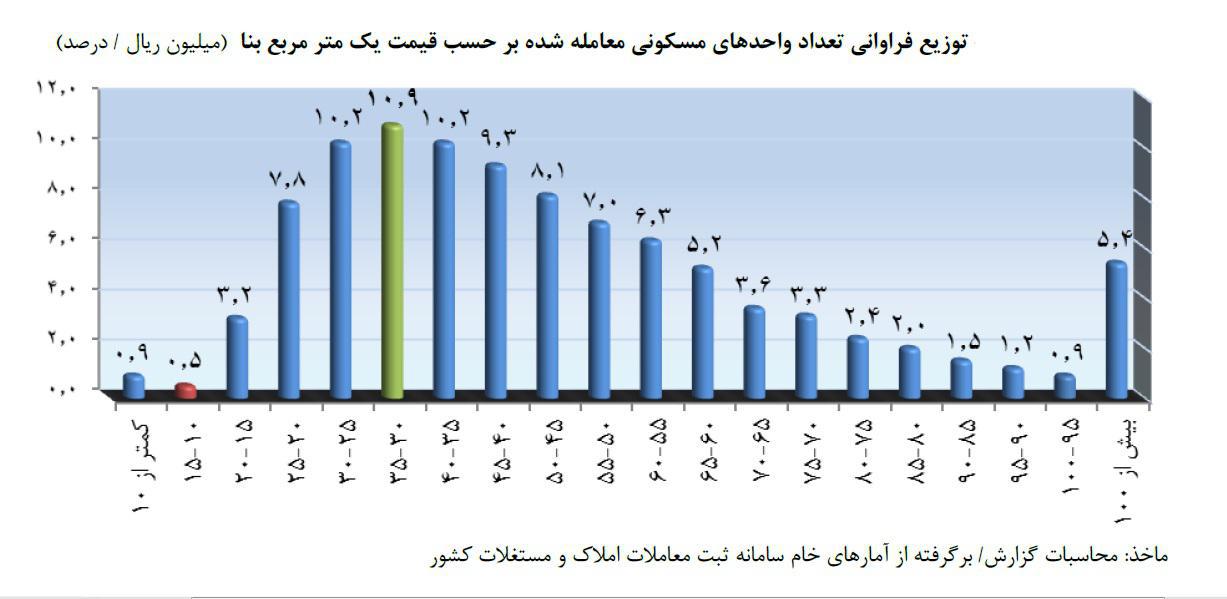

در شهریور ماه سال 1396، متوسط قیمت یک مترمربع زیربنای واحد مسکونی معامله شده از طریق بنگاههای معاملات ملکی شهر تهران 4میلیون و 756هزار و 100تومان بوده که نسبت به ماه قبل 1.9 درصد و نسبت به ماه مشابه سال قبل 9.7 درصد افزایش نشان میدهد. توزیع فراوانی تعداد واحدهای مسکونی معامله شده برحسب قیمت یک مترمربع بنا در شهریور ماه سال جاری حاکی از آن است که واحدهای مسکونی در دامنه قیمتی 3 تا 3.5 میلیون تومان به ازای هر مترمربع بنا با سهم 10.9 درصد، بیشترین سهم از تعداد معاملات شهر تهران را به خود اختصاص داده و در کل 57.5 درصد از معاملات این ماه مربوط به واحدهای مسکونی با قیمتی کمتر از متوسط قیمت هر مترمربع واحد مسکونی شهر تهران بوده است.

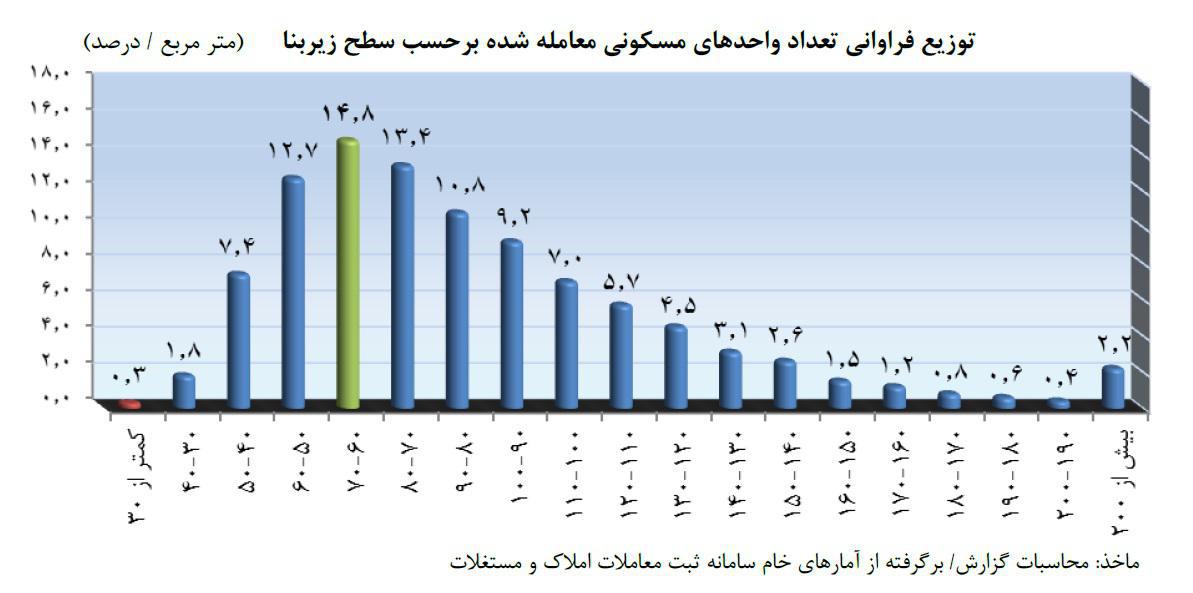

در حالی 57.5 درصد از کل معاملات مسکن شهر تهران در بازه قیمتی کمتر از قیمت مبانگین هر متر زیربنای مسکونی در این ماه انجام شده است که همزمان بیشترین سهم از معاملات انجام شده در این ماه نیز به واحدهای مسکونی با زیربنای 60 تا 70 مترمربع معادل 14.8 درصد اختصاص داشته و در مجموع حدود 50.4درصد از کل معاملات این ماه را واحدهای مسکونی با سطح زیربنای کمتر از 80 تشکیل دادهاند. به عبارت دیگر، واحدهایی که قیمت آنها کمتر از قیمت میانگین ماه بوده و همچنین واحدهایی که از متراژ کمتری برخوردار هستند در صدر تقاضای بازار مسکن قرار دارند. این موضوع از یک سو به توان مالی متقاضیان مربوط میشود و از سوی دیگر ناشی از کوچک شدن بُعد خانوار و همچنین تمایل خانوارها به داشتن مسکن کوچک است اما به هر حال، باعث شده است واحدهایی با قیمت تمام شده پائینتر در صدر معاملات بازار قرار بگیرند.

از سوی دیگر در این ماه، واحدهای مسکونی با ارزش 150میلیون تا 200 میلیون تومان با سهم 11.4 درصدی از کل معلاملات، بیشترین سهم از معاملات انجام شده را به خود اختصاص دادهاند و در مجموع حدود 43.7 درصد از معاملات شهریورماه به واحدهای مسکونی با ارزش کمتر از 300 میلیون تومان اختصاص داشته است. بر این اساس میتوان گفت بخش زیادی از متقاضیان فعلی بازار مسکن تهران را متقاضیان مصرفی تشکیل دادهاند که احتمالا واحدهای مسکونی را به کمک وام بانکی خریداری کردهاند.