سودآوری صنعت بیمه به دلیل نرخ پایین بهرهبانکی فرایندی بسیار پر چالش است

-پیش بینی درآمد صنعت بیمه دنیا از فروش حق بیمهها تا سال ۲۰۲۰ حدود ۵.۲ هزار میلیارد دلار است

– نرخ پایین بهرهبانکی فشار زیادی روی نرخ بازگشت سرمایه وارد می کند

به گزارش رتبه آنلاین، صنعت بیمه، یکی از صنایع بسیارمهم به خصوص درسالهای رونق اقتصادی بوده است و به همین دلیل سال ۲۰۱۷میلادی که اقتصاد دنیا با رونق نسبی روبرو بود، درآمد صنعت بیمه هم افزایش یافت. دراین حوزه انتظار میرود تا سال ۲۰۲۰میلادی، اقتصاد دنیا شاهد رشد و رونق بیشتری باشد و درآمد صنعت بیمه هم در جهان بیشتر شود. مرور وقایع اقتصادی سال 2017 نشان میدهد که نرخ رشد اقتصادی دنیا در این دوره بیشتر شده است که به واسطه اثرگذاری نرخ تورم دردنیا نیز بوده است. این فاکتور را میتوان عاملی دانست که زمینه ساز رشد درآمد صنعت بیمه می شود.

اما در این میان، موانع بزرگی هم در روند رونق این صنعت دیده می شود. در این سال عامل مهمی بر روی عملکرد صنعت بیمه تاثیر داشت که در نیمه دوم سال ۲۰۱۷ میلادی خود نمایی کرد. حوادث طبیعی بسیار زیادی در دنیا اتفاق افتاد و دلیل افزایش شمار حوادث طبیعی هم تغییرات جوی و افزایش دمای زمین بود.

مساله جالب در این بخش آن بود که بیشترین شمار حوادث طبیعی در آمریکای شمالی اتفاق افتاد.

بزرگترین طوفان ها و مرگبار ترین سیلها در این منطقه اتفاق افتاد. حال آنکه دونالد ترامپ رییس جمهوری آمریکا بارها اعلام کرده بود که کشورش درجریان تغییرات جوی متحمل آسیبی نمیشود و به همین دلیل به سرعت از پیمان پاریس خارج شد.

اما نتیجه این این حوادث طبیعی، تحمیل شدن هزینههای کلان به شرکتهای بیمه و خارج شدن بخش زیادی از سرمایهها و دارایی های آنها از چرخه مالی شرکت بود.

موانع صنعت بیمه

با وجود اینکه هنوز اطلاعات دقیقی در مورد هزینه شرکتهای بیمه در سال ۲۰۱۷ ارایه نشده است، ولی از افزایش نرخ تعرفههای بیمهها درسال ۲۰۱۸ میلادی در اغلب کشورهای دنیا(به خصوص کشورهایی که در معرض آسیب های طبیعی هستند) مشخص است که شرکتها درسالهای قبل بخش زیادی از سرمایههای خود را صرف کردند و هم اکنون به دنبال تامین دوباره این سرمایهها هستند.

مرکز مطالعات صنعت بیمه سوییس در گزارشی نوشت: پیش از این انتظار می رفت نرخ رشد تعرفه بیمههای مختلف به جز بیمه عمر ۳ درصد باشد ولی با توجه به تحولات این صنعت در سالهای اخیر انتظار میرود به بالغ بر ۴ درصد برسد.

نرخ رشد تعرفه بیمهها در بازارهای در حال گذار در سال ۲۰۱۸ برابر با ۶ درصد و در سال بعد از ان بالغ بر ۷ درصد پیش بینی شده است.

| نرخ رشد اقتصادی کشورهای مختلف(درصد) | ||||

| ۲۰۱۹ | ۲۰۱۸ | ۲۰۱۷ | ۲۰۱۶ | نام کشور |

| ۲.۲ | ۲.۲ | ۲.۲ | ۱.۶ | آمریکا |

| ۱.۶ | ۱.۵ | ۱.۵ | ۱.۸ | بریتانیا |

| ۱.۶ | ۲ | ۲.۳ | ۱.۸ | اروپا |

| ۰.۵ | ۰.۹ | ۱.۴ | ۱ | ژاپن |

| ۶.۲ | ۶.۴ | ۶.۸ | ۶.۷ | چین |

| راندمان اوراق قرضه ده ساله (درصد) | ||||

| ۲۰۱۹ | ۲۰۱۸ | ۲۰۱۷ | ۲۰۱۶ | نام کشور |

| ۳.۶ | ۳.۲ | ۲.۶ | ۲.۵ | آمریکا |

| ۱.۸ | ۱.۵ | ۱.۲ | ۲ | بریتانیا |

| ۱.۵ | ۱ | ۰.۶ | ۰.۱ | اروپا |

| ۰.۲ | ۰.۱ | ۰.۱ | ۰.۸ | ژاپن |

درآمد صنعت بیمه در سالهای اخیر چقدر بوده است؟

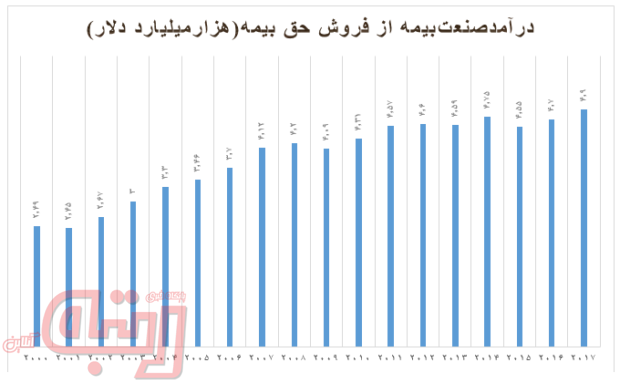

صنعت بیمه از سال ۲۰۰۰ تا کنون شاهد افزایش درآمد حاصل از دریافت حق بیمهها بوده است. در سال ۲۰۰۰ میلادی صنعت بیمه در دنیا ۲.۴۹هزار میلیارد دلار از حق بیمهها درامد کسب کرد. در حالیکه درآمد این صنعت در سال ۲۰۱۵ میلادی به ۴.۵۵ هزار میلیارد دلار رسیده بود.

در سال ۲۰۱۷ میلادی صنعت بیمه جهانی ۴.۹ هزار میلیارد دلار از حق بیمهها درآمد کسب کرد و این روند ادامه پیدا کرد. انتظار می رود تا سال ۲۰۲۰ میلادی درآمد صنعت بیمه در دنیا از فروش حق بیمهها به مرز ۵.۲ هزار میلیارد دلار خواهد رسید .

طبق این گزارش کل صنعت بیمه در دنیا به دو بخش صنعت بیمه عمر و صنعت بیمه غیر عمر تقسیم می شود . صنعت بیمه غیر عمر در کشورهای آمریکای شمالی به دو دسته بیمه حوادث و بیمه املاک و مستغلات تقسیم می شود . در فاصله سالهای ۲۰۱۳ تا ۲۰۱۵ میلادی درامد صنعت بیمه دنیا از فروش بیمه عمر ۵۳۰ میلیارد دلار بیشتر از بیمه غیر عمر بود. در سال ۲۰۱۵ میلادی حق بیمه عمر در دنیا ۲.۵۳ هزار میلیارد دلار بوده است در حالیکه درآمد بیمه غیر عمر در دنیا برابر با ۲.۰۲ هزار میلیارد دلار بود.

در سال ۲۰۱۵ میلادی، بیشترین حق بیمه در کشور آمریکا پرداخت شده بود . در این سال مجموع حق بیمه عمر پرداخت شده در آمریکا کمتر از دیگر انواع بیمهها بود. مجموع حق بیمههای پرداخت شده در این کشور ۲۸.۹ درصد از کل حق بیمههای پرداخت شده در جهان بود .

ژاپن در این رده بندی جایگاه دوم را داشت و ۹.۸۸ درصد از مجموع حق بیمههای پرداخت شده در دنیا به این کشور اختصاص داشت.

بزرگترین شرکتهای بیمه از نظر میزان درآمد در سال گذشته ، شرکتهای برکشایر هاثاوی ، AXA وallianz بودند که درآمد آنها به ترتیب برابر با ۲۱۰.۸۲ میلیارد دلار آمریکا، ۱۲۹.۲۵ میلیارد دلار و ۱۲۲.۹۵ میلیارد دلار بود.

نرخ رشد تعرفه بیمه عمر چقدر است؟

در سال ۲۰۱۷ میلادی تعرفه بیمه عمر در دنیا ۳ درصد رشد کرده بود که نسبت به سال قبل از ان یک درصد بیشتر بود.این رشد در کشورهای آسیایی بیش تاز دیگر قارهها بود.

انتظار میرود طی سالهای ۲۰۱۸ و ۲۰۱۹ میلادی، تعرفه بیمههای عمر در دنیا ۴ درصد در هر سال رشد کند. نکتهای که باید در نظر گرفت این است که سوداوری در صنعت بیمه به دلیل نرخ پایین بهرهبانکی در اغلب کشورهای دنیا فرایندی بسیار پر چالش خواهد بود.

نرخ پایین بهرهبانکی فشار زیادی روی نرخ بازگشت سرمایه در پروژههای مختلف و سرمایه گذاری های بلند مدت وارد می کند.

در سالهای پیش رو تقاضا برای بیمه عمر در دنیا تنها یک درصد رشد خواهد کرد که دلیل این مساله نرخ پایین تقاضا در کشورهای آمریکای شمالی و اروپا خواهد بود.از طرف دیگر در کشورهای در حال توسعه آسیایی و حتی کشورهای صنعتی این قاره باعث می شود تا بخشی از ضعف تقاضا در کشورهای صنعتی اروپا و آمریکا جبران شود ولی زمینه ساز رشد زیاد آن نخواهد شد.

فرصت بازارهای در حال گذار

بازارهای در حال گذار فرصتهای زیادی برای رشد در اختیار شرکتهای بیمه شونده قرارخواهند داد. بنابراین می توان کشورهای در حال گذار آسیا را به عنوان اصلیترین موتور محرک رشد تعرفههای بیمه دربازارهای در حال گذار معرفی کرد.

رشد قیمت نفت درماههای اخیر و پیش بینی تداوم رشد قیمت درماههای پیش رو باعث می شود تا درآمد شرکتهای بیمه در کشورهای آمریکای لاتین و افریقا هم رشد کند. درسالهای پیش رو تعرفههای بیمههای مختلف به جز بیمه عمر دربازارهای درحال گذار دنیا بالغ بر۷ درصد رشد می کند ولی نرخ رشد تعرفه بیمههای عمر در این کشورها بیش از ۱۷درصد خواهد بود.

تقاضا برای بیمه عمر درکشورهایی که دارای سطح متوسط درآمد هستند و اغلب خانوارها برای تامین نیازهای روزمره خود نیازمند کارهستند بیش از دیگرکشورها است.

درخانوارهای ثروتمند که تامین نیازهای خانواده به درآمد ماهانه آنها ارتباط چندانی ندارد، تقاضا برای بیمه عمر کمتر است.

شرکتهای بیمه اتکایی هم در این فضا رشد می کنند که شاهد افزایش درآمد خواهند بود.اما موانع و خطراتی هم در راه توسعه صنعت بیمه در دنیا وجود دارد که اصلی ترین و مهمترین آن، افزایش سیاستهای حمایت از اقتصاد داخلی در کشورهای صنعتی به خصوص آمریکا و مقابله به مثل کشور چین است.

این کشورها با سیاستهایی که مانع از تجارت آزاد میشود، زمینه را برای کاهش حجم تجارت و کاهش تقاضا برای بیمه فراهم می کند و این خطر بزرگی برای شرکتهای بیمه است.

بزرگترین تحولات پیش روی صنعت بیمه

اول:سیاست حمایت از اقتصاد داخلی و مانع تراشی در مسیر تجارت

از زمان انتخاب دونالد ترامپ، سیاستهایی در آمریکا تصویب شد که با حمایت از اقتصاد داخلی مانع از رشد تجارت شد.

مساله دیگری که در این روند اثر دارد بریگزیت و سیاستهای مرتبط با ان است. سیاستهایی که قرار است درجریان بریگزیت تغییر کند و تحولاتی که درجریان تجارت ازاد ایجاد خواهد شد. از طرف دیگر کشورهای آمریکای لاتین به سمت به کارگیری رژیمهای تجاری لیبرال ترحرکت می کنند و چین در حال افزایش تاثیر خود در تجارت و اقتصاد دنیا است.

این تاثیرگذاری بیشتر میتواند به قیمت کمتر شدن قدرت و نفوذ اقتصادی آمریکا در دنیا باشد که البته بعد از سیاستهای وضع شده در آمریکای دوره ترامپ کاملا قابل پیش بینی بود.

ترامپ از توافق تجارت ازاد ترانس اتلانتیک TPP خارج شد و اعلام کرد که تعرفههای وارداتی از کشورهای کانادا و چین را افزایش می دهد.

تعرفههای واردات آلومینیوم و فولاد و فرآوردههای لبنی که همه آنها از مهمترین و اصلی ترین محصولات تجاری این کشورهستند، از طرف دیگراعلام کرد که باید توافق تجارت آزاد آمریکای شمالی NAFTA دوباره بازنگری شود و مذاکراتی در این زمینه انجام داد.

درصورت خارج شدن آمریکا از توافق نفتا، ارزش تولید ناخالص داخلی آمریکا ظرف ۵ سال ۰.۱ تا ۰.۵ درصد کاهش خواهد یافت.

این سیاستها به معنای تهدیدهای جدید و تحولات تازه در دنیای تجارت است. مساله این جاست که سیاستهای مذکور زمینه ساز کاهش نرخ رشد اقتصادی دنیا می شود که خود اثر منفی روی بازار صنعت بیمه دارد. کاهش حجم و ارزش تجارت هم بعد از اجرای سیاستهای حمایت از اقتصاد ازاد ایجاد خواهد شد که بازهم اثر منفی روی رشد اقتصادی دنیا خواهد شد.

دوم:سیاستهای پولی، خطرتوقف یکباره سیاستهای تزریقی

از سال ۲۰۰۷ میلادی، یعنی از زمانیکه اقتصاد دنیا وارد رکود و بحران شد، بانکهای مرکزی اقدام به خرید حجم انبوهی از اوراق قرضه دولتی کردند تا از این طریق منابع مالی را به اقتصاد تزریق کنند.در نتیجه تزریق این پولها به اقتصاد بود که بازارهای مالی رشد کردند ولی این نگرانی ایجاد شد که ساختار مالی بانکهای مرکزی اسیب ببیند.با بازسازی اقتصاد دنیا، بانکهای مرکزی به اصلاح اوضاع اقتصادی خود روی آوردند.

فدرال رزرو آمریکا درصدد است تا با توقف خرید اوراق قرضه و توقف تزریق به اقتصاد، ترازنامه اش را متعادل تر کند. در اروپا هم میزان تزریق به نصف سطح قبل کاهش یافته است. این تغییر ناگهانی در نظام پولی می تواند اختلال های زیادی را در بازار ایجاد کند. برای جلوگیری از این اختلال ها باید وضعیت بازار به خوبی رصد شود و تلاش شود تا با کمترین اسیب به اقتصاد،این تغییر درسیاستهای پولی در کشورهای مختلف دنیا ایجاد شود.

سوم: ریسکهای سایبری

در سالهای پیش رو یکی ازچالشهای مهم صنعت بیمه دیجیتالی شدن فعالیتهای اقتصادی و صنعتی و به دنبال ان ضرورت در نظر گرفتن ریسکهای سایبری در تعیین حق بیمهها است.برای اینکه این چالش برطرف شود ، باید نواوری های زیادی در صنعت بیمه ایجاد شود.

نوآوریهایی که دولتها و شرکتهای صنعتی و تولیدی و شرکتهای بیمه ای را با هم همسو می کند و انها به تعیین یک نظام مدون و یکپارچه در لحاظ کردن خطرات دیجیتالی در تعیین حق بیمهها هدایت می کند.برای اینکه این خطرات به درستی شناسایی شوند وبرای مقابله با آن ها از حمایت شرکتهای بیمه استفاده شود باید سازو کار جدیدی طراحی شود.

البته برخی از شرکتهای بیمه در دنیا اقدام به معرفی تعرفههای جدید برای خطرات سایبری کردند و تعداد زیادی از شرکتها را بیمه کردند.در سال ۲۰۱۶ میلادی ،مجموع ارزش حق بیمههای سایبری در دنیا برابر با ۲.۵ میلیارد تا ۳.۵ میلیارد بود و طبق برآوردهای انجام شده در سال ۲۰۱۷ میلادی درامد این صنعت افزایش یافته است.با توجه به دیجیتالی شدن بخش زیادی از صنعت و اقتصاد در دنیا و افزایش نقش تکنولوژی های صنعتی در سالهای اخیر، انتظار می رود پرداخت حق بیمههای سایبری در دنیا تا سال ۲۰۲۰ میلادی سالانه ۳۰ درصد رشد کند.مجموع ارزش حق بیمههای سایبری در دنیا در سال ۲۰۲۲ میلادی بالغ بر ۱۴ میلیارد دلار خواهد بود.

اما هنوز بیمه نامه های خطرات سایبری به طور کامل طراحی نشده است زیرا هنوز جمع اوری داده ها در این زمینه چندان تکمیل نشده است. تکمیل این داده ها برای شناخت خطراتی که این دنیای جدید برای صنایع و فعالیتهای اقتصادی ایجاد می شود و میزان بیمه ای که باید برای حمایت از این فعالیتهای اقتصادی در نظر گرفته شود ، ضروری است.

چهارم،افزایش تقاضا برای بیمه حوادث خودرو

تغییر سلیقه مردم ، افزایش تقاضا برای انواع خودروها در دنیا و در نهایت افزایش تقاضا برای انواع بیمههای خودرو در سالهای اخیر افزایش یافته است . یک دلیل آن را می توان بهبود اوضاع اقتصادی و افزایش خرید خودرو در دنیا دانست و دلیل دیگر هم اگاه شدن مردم به ضرورت بیمه کردن خودرو در مقابل حوادث است.

بالاترین نرخ رشد تقاضا برای بیمههای خودرو در یک دهه اخیر در سال ۲۰۱۶ میلادی مشاهده شد. اگرچه این نرخ در آمریکا در سال ۲۰۱۵ بالغ بر ۱۷ درصد و در اروپا بالغ بر ۱۲ درصد در هر سال بوده است.آمارها نشان می دهد در سالهای اخیر در کشورهای صنعتی اروپای غربی و در کشورهای در حال توسعه آسیا ، تقاضا برای بیمه حوادث رانندگی رشد کرده است . این رشد در شرایطی اتفاق افتاد که تقاضای خودرو هم روند افزایش به خود گرفته است.

پنجم: بریگزیت و تحولات صنعت بیمه بریتانیا

بریتانیا یکی از مهمترین اقتصادهای دنیا است و در جریان بریگزیت که از دو سال قبل در این کشور آغز شده است، بسیاری از کسب و کارهای و شرکتهای بیمه آسیب دیدند.اما جدا از مساله افت درآمد و بحرانهایی که در سالهای اخیر در شماری از شرکتهای فعال در بریتانیا اتفاق افتاد، نا مشخص بودن فرایند خروج، عدم اطمینان در مورد وضعیت شرکتها، قراردادهای تجاری و عملکرد اقتصادی آنها و در نهایت مشکلات مرتبط با این فرایند باعث شده است تا شرکتهای بیمه در این کشور با چالشهای زیادی روبرو شوند. نماینده یکی از شرکتهای بیمه فعال در بریتانیا در یک مصاحبه با رویترز در این زمینه گفته است: تعیین حقبیمهها یک چالش بسیار جدی برای ما است. زیرا نمی توان در مورد وضعیت آینده برآورد درستی داشت. ما نمیدانیم بعد از خروج بریتانیا از اتحادیه اروپا، کدام یک از بخش های اقتصادی عملکرد بهتری دارند، نمیدانیم بعد از خروج بریتانیا با کدام کشورها و در کدام حوزه ها توافق های بهتری امضا میشود، به همین دلیل عدم اطمینان بسیار بالا است و بدون شک صنعت بیمه در این فضای نامطمین بیشترین آسیب را متحمل می شود.

ششم: تغییرات جوی و افزایش هزینه های شرکتهای بیمه

یکی از اصلی ترین خطراتی که شرکتهای بیمه را تهدید می کند، تغییرات جوی است . طبق گزارشهای اخیر ، تغییرات جوی باعث شده است تا هزینه های تحمیل شده به شرکتهای بیمه در فاصله سالهای ۲۰۱۵ تا ۲۰۱۷ میلادی دو برابر شود و جالب اینجاست که بیشترین خسارات در این زمینه به شرکتهای بیمه فعال در آمریکای شمالی وارد شده است زیرا در اثر تغییرات جوی سیل ها ، آتش سوزیها و طوفانهای زیادی در آمریکا ایجاد شده است .شرکتهای بیمه آمریکایی اعلام کردهاند که بخش زیادی از سرمایهها و دارایی های خود را در سالهای اخیر از دست دادهاند و به همین دلیل افزایش حق بیمه برای تامین سرمایه را ضروری قلمداد کردند.

بازار بیمه عمر هم رشد می کند

انتظار می رود طی دو سال آینده درآمد صنعت بیمه عمر در دنیا سالانه ۴ درصد رشد کند .اصلی ترین موتور رشد در بازار صنعت بیمه دنیا در بازارهای در حال گذار مشاهده می شود.نرخ بالای رشد اقتصادی در این کشورها،افزایش جمعیت، توسعه شهر نشینی و افزایش تقاضا برای زیر ساختهای شهری و نیازهای دنیای شهری که بیمه هم یکی از انها است و در نهایت وسیع تر شدن طبقه متوسط اقتصادی باعث شده است تا صنعت بیمه عمر در جهان رشد کند. در سالهای ۲۰۱۸ و ۲۰۱۹ میلادی ، حق بیمههای عمر در بازارهای در حال گذار دنیا ۱۰ درصد رشد خواهد کرد. در سالهای اتی درامد حاصل از حق بیمههای عمر در کشورهای صنعتی و توسعه یافته در منطقه اسیا –پاسیفیک ۲ تا ۳ درصد و در کشورهای صنعتی آمریکا و اروپا ۱ تا ۲ درصد رشد می کند.

{kind=link}