دستورالعمل بانک مرکزی قبرس از ابتدای سال ۲۰۱۹ میلادی اجرایی می شود

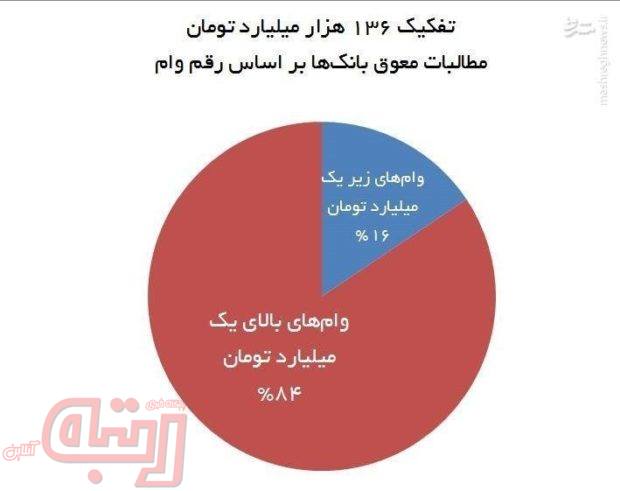

– ۸۴ درصد وام های معوق ایران رقمی بیش ازیک میلیارد تومان دارند

-بانکهای قبرس ۱۸ ماه فرصت دارند ابزار رصد تاریخچه فعالیتهای مالی افراد را تهیه و به کار گیرند

طبق درخواست بانکها قرار است اطلاعات اقتصادی افراد برای دوره ای طولانی تر بررسی شود

مریم رجبزاده | چالشهای این سالهای سیستم بانکی ایران آن قدر پر تعداد است که از شمارش خارج شده است. برخی از این چالشها تبدیل به بحرانی شده و برخی هم فراموش شده اند؛ از بس که پرداخته شده اند و حل نشده به بایگانی رفته اند!

یکی از این موضوعات، بحث مطالبات شبکه بانکی از کسانی است که با عنوان مشتری از بانکها تسیلات گرفته اند و پول این بانکها را پس نمیدهند.

این اتفاق در شرایطی رخ داده است که بدنه تولید در ایران نیازمند نقدینگی است و بانکها از مطالبات معوق خود به عنوان یک مانع برای تسهیلات دهی یاد میکنند.

به هر سو حالا با همه اوصاق یاد شده، مدیران ارشد سیستم اقتصادی و شبکه بانکی در تلاش هستند تا سطح مطالبات این شبکه را کاهش دهند و قدرت تسهیلات دهی را به بدنهای بازگردانند که وظیفه بزرگی در تامین مالی کشور دارد.

اما با وجود این خواسته، به نظر میرسد راهکار دقیقی برای حل این مشکل وجود ندارد و بهانههای فراوانی از سوی برخی از وام گیرندگان کلان بانکی برای پس ندادن پولها وجود دارد.

در این حوزه، آمارها نشان میدهد، در سالهای اخیر نسبت مطالبات معوق به کل تسهیلات پرداختی، روند رو به رشدی داشته و در حال حاضر، میزان مطالبات معوق به حدود 40 هزار میلیارد تومان رسیده است. ادامه این روند، خطرهای جدی برای نظام بانکی کشور و حتی کل اقتصاد ایران در پی دارد و مقابله با این معضل، بسیار حائز اهمیت است.

اما نکته مهم در این بخش ان است که در نظام بانکی ایران، نقش عوامل درونسازمانی در شکلگیری معوقات، از عوامل برونسازمانی بیشتر است.

نسبت نگران کننده مطالبات به وام ها

افزایش بدهی های معوق نظام بانکی ایران، سالهاست که به یک چالش مهم اقتصادی تبدیل شده است . در برخی از اخبار، رسیدن سقف بدهی های معوق بانکی به مرز ۶۰ درصد کل وامهای پرداختی در برخی از بانکها ی بزرگ اشاره دارند و این مساله باعث شده تا شمار زیادی از بانکها توان پرداخت وام جدید را نداشته باشند.

افزایش وامهای معوق و فلج شدن بسیاری از بانکها در خدمات دهی و انجام امور جاری بانکی و اقتصادی، مشکلی است که تمامی سیستم را در گیر کرده است.

وام گیری بدون سند و ضمانت جدی!

دغدغه بدهیهای معوق بانکی، دغدغه ای است که نه تنها نظام بانکی بلکه مردمی که در جستجوی چند ده میلیون تومان وام در حال طی سلسله مراتب ادرای و قانونی هستند را هم درگیرکرده است. این مساله در ایران به اندازه ای جدی است که بسیاری از اقتصاددانان در مورد ضرورت بازنگری در سیستم وام دهی در کشور صحبت کردند و برخی از نظام قانون گذاری اقتصادی به دلیل شرایطی که ایجاد شده است انتقاد کردند.

بررسی این حوزه نشان میدهد که مشکل معوقات بانکی در ایران اغلب به وام هایی اختصاص دارد که در مبالغ کلان چند ده میلیاردی دریافت میشود و دریافت کننده بعد از دریافت این مبلغ به دلایل مختلف از بازپرداخت بازمی ماند.

مساله این است که اغلب این افراد برای وام گیری هیچ سند یا ضمانتی ارایه نمیدهند و اگر هم ارایه دهند ضمانت ارایه شده از نظر ارزشی قابل مقایسه با وامی که دریافت می کنند نیست.

درمقابل افرادی که وامهای چند ده میلیونی را برای خرید خانه یا آغاز کار در ایران دریافت می کنند به دلیل حجم بالای ضمانتهای درخواستی با مشکلات زیادی روبرو می شوند.

شمار زیادی از این افراد سالها برای دریافت وام منتظر می مانند و برخی هم هرگز نمی توانند این وام ها را دریافت کنند.

۸۴ درصد وام ها با رقم بیش از یک میلیارد تومان

حال آنکه این افراد اگر بتوانند وامهای درخواستی از شبکه بانکی را دریافت کنند، اغلب اقساط را در موعد مشخص می پردازند ولی افراد دریافت کننده وام های کلان به دلایل مختلف از ابتدای راه یا میانه راه از بازپرداخت وام باز می مانند و مشکلی به نام معوقات بانکی را در سیستم مالی کشور ایجاد می کنند.

در ایران هم تجربه نشان داده است که ۸۴ درصد از وام های معوق را وامهای با ارقام بیش از یک میلیارد تومان و ۱۶ درصد از وامهای معوق را ارقام کمتر به خود اختصاص داده اند.

آمار و ارقامی که در گزارش کمیسیون اصل 90 مجلس آمده، حائز اهمیت زیادی است چرا که نشان میدهد از مجموع مبلغ 7.818 هزار میلیارد ریال تسهیلات اعطایی بانکها در پایان شهریورماه سال 1396، مبلغ 1.360 هزار میلیارد ریال آن تبدیل به مطالبات غیرجاری (سررسید گذشته، معوقه و مشکوک الوصول) شده است.

بر اساس گزارش کمیسیون اصل 90 مجلس، اتفاقی که افتاده این است که بانکها برای پوشاندن شکاف دارایی – بدهی خود اقدام به امهال مکرر مطالبات لاوصول و ارزشگذاری بیش از واقع داراییهای ثابت کردهاند که این اقدام موجب ایجاد داراییهای موهومی شده است. بانکها با روشهایی مانند امهال تسهیلات، تسهیلات مشکوکالوصول پرداخت شده را نیز دوباره با رقمی بالاتر به عنوان تسهیلات جدید تلقی کرده و درسرفصل مطالبات جدید ثبت میکنند که در بخشی از آن به دلیل عدم امکان بازپرداخت در واقع یک دارایی موهومی برای بانک است.

| رقم وام | مبلغ کل مطالبات معوق | سهم از کل |

| تا 10 میلیارد ریال | 212 هزار میلیارد ریال | 16 درصد |

| از 10 تا 100 میلیارد ریال | 358 هزار میلیارد ریال | 26 درصد |

| 100 میلیارد ریال تا 1000 میلیارد ریال | 485 هزار میلیارد ریال | 36 درصد |

| 1000 میلیارد ریال به بالا | 304 هزار میلیارد ریال | 22 درصد |

عدم وجود یک سیستم شفاف

ایمان اسلامیان تحلیل گر امور بانکی بر این باور است که عدم وجود یک سیستم شفاف بانکی موجب می شود تا مطالبات بانکی به مطالبات معوق تبدیل شود و بانکها به تبع آن در موارد بحرانی دست به استقراض از بانک مرکزی بزنند . استقراضی که بیش از هر چیزی می تواند برای کشور تورم زا باشد.

به گفته او مطالبات غیر جاری شبکات بانکی کشر شفاف نیست. هین موضع موجب ایجاد تسهیلاتی به نام تسهیلات سبز شده است که در سر رسید بانکها وجود دارد اما وام گیرنده نسبت به پرداخت آن اقدام نمی کند.

اسلامیان تاکید کرد در کشور به راحتی به افرادی رام داده می شود که کفایت لازم برای بازپرداخت تسهیلات را ندارند. از طرفی در شرایط رکود اقتصادی ، واحدهای تولیدی هم که در سالهای اخیر به مشکل برخورده اند ، سررسید بازپرداخت تسهیلات دریافتی خور را یک سال به عقب می اندازند.

اما سوال اصلی این است که چرا در سیستم بانکی کشور راهکاری برای مقابله با این مشکل وجود ندارد؟ چرا ابزاری برای شفاف سازی در سیستم بانکی ایجاد نمیشود و چرا اطلاعات مالی افراد در شبکه بانکی کشور موجود نیست؟

کشورهای دیگر چه می کنند

حال با طرح موضوع چالشهای بانکی ایران این پرسش پدید میآید که آیا این مشکل مختص ایران است؟ و اینکه در دیگر کشورهای دنیا با این پدیده چه کرده اند .

در این حوزه نگاهی به بحران اقتصادی سال ۲۰۰۸ میلادی در آمریکا نشان می دهد که این بحران به این دلیل ایجاد شد که مردم توان بازپرداخت وامهای رهنی را نداشتند.

البته تسهیل شرایط وام دهی در این کشور هم عامل دیگری بود که سبب شد تا شمار زیادی ازمردمی که تجربه مالی واقتصادی خوبی نداشتند هم وارد این سیستم شوند و از وام های بانکی استفاده کنند ولی با وجود تمامی نظارتهایی که بر شبکه بانکی آمریکا وجود دارد بازهم افرادی که توان بازپرداخت را نداشتند، شناسایی نشده بودند.

تجربه موفق مطالبات معوق در قبرس

برای درک بهتر موضوع، در این گزارش به سراغ تجربه ای موفق در این بخش رفته ایم .

یک شرکت تولید کننده نرم افزار درقبرس اعلام کرده است ابزاری مالی برای تشخیص افرادی که احتمال ناتوانی دربازپرداخت وام در آنها وجود دارد را طراحی و تولید کرده است. در کشور قبرس که پیشگام ارایه این طرح است، اطلاعات مالی افراد توسط یک موسسه مالی زیر نظر بانک مرکزی گردآوری شده است و تمامی بانکها ی استفاده کننده از این سیستم تحت نظر این موسسه مالی کار می کنند. راه اندازی این سیستم سبب شد تا حجم وام های معوق بانکی در کشور کاهش یابد وافرادی که توانایی بازپرداخت وام را ندارند یا به هر دلیلی وامهای قبلی خود را پرداخت نکرده اند، شناسایی شوند و وام جدیدی به آنها تعلق نگیرد.

این ابزار مالی روی سیستم اطلاعاتی فعال در بانک نصب می شود و بر مبنای عملکرد مالی سه سال قبل فرد، رتبه اعتباری و سابقه مالی و بانکی فرد متقاضی دریافت وام، پیش بینی می کند که آیا او به یک مشتری قابل اعتماد برا شبکه بانکی است یا خیر.آیا او میتواند فردی باشد که بعد از دریافت وام از یازپرداخت اقساط وام سر باز بزند یا اینکه نخواهد توانست به موقع و در زمان مقرر وام را بازپرداخت کند.

ابزار مالی برای کاهش مطالبات

آچیلیاس آموریوس مدیرعامل شرکتی که این ابزار مالی را ایجاد کرد می گوید استفاده از این ابزار کار بانک را اسان تر می کند و باعث می شود تا تاریخچه فعالیت و عملکرد مالی و بانکی فرد طی حداقل سه سال قبل از زمان درخواست وام در اختیار بانک باشد.

به گفته او، این ابزار مالی روی سیستم مالی آرتمیس نصب و راه اندازی می شود؛ آرتمیس در سال ۲۰۰۹ میلادی ایجاد شد و بانکها ی کشور قبرس به صورت اختیاری این سیستم را نصب و راه اندازی کردند.

این سیستم اطلاعات بانکی به بانکدار اجازه می دهد تا به تاریخچه فعالیت بانکی فرد، میزان وام های دریافتی توسط وی از نظام بانکی و میزان وام های معوق اش دسترسی داشته باشد و بر مبنای این اطلاعات بتواند در مورد وام دهی یا عدم وام دهی به فرد تصمیم گیری کند. حال با ابزار تازه ای که ایجاد شده است حتی تصمیم گیری، تحلیل داده ها، یافتن اطلاعاتی که می تواند در نهایت برای فرد تصمیم گیرنده مهم باشد هم توسط این نرم افزار و ابزار مالی انجام می شود.

ابزاری برای مطالعه تاریخچه فعالیتهای بانکی افراد

آچیلیاس آموریوس می گوید که این ابزار تازه بر مبنای دستورالعملی که بانک مرکزی قبرس تهیه کرده است ایجاد شد. این دستورالعمل ابتدای سال ۲۰۱۹ میلادی اجرایی می شود و بانکها ۱۸ ماه فرصت دارند که بر مبنای این دستورالعمل ابزار رصد تاریخچه فعالیتهای مالی افراد را تهیه کنند و به کار گیرند. این سیستم که به یک بانک اطلاعات مالی افراد متصل است اطلاعاتی در مورد فعالیتهای اقتصادی افراد، وام های دریافتی و پرداختی و بدهی های او به سیستم بانکی دارد. بر مبنای این اطلاعات به هر فرد یک رتبه داده می شود که این رتبه، رتبه اعتباری اوست. اگر رتبه فردی پایین باشد ، احتمال اینکه در صورت دریافت وام، اقساط ان را باز پرداخت نکند وجود دارد ولی اگر رتبه اش بالا باشد این احتمال بسیار کم است و به همین دلیل وام دهی بانک به او بی خطر است.

تعیین رتبه مالی افراد توسط سیستم اطلاعاتی موجود در بانک مرکزی انجام می شود ولی هر یک از بانکها هم می توانند درخواست دریافت اطلاعات اقتصادی فرد را بکنند و از این طریق خود در مورد وام دهی یا عدم وام دهی تصمیم گیری کنند.

آموریس در انتها اعلام کرد این بانک اطلاعاتی بر مبنای اطلاعات مالی و اقتصادی افراد طی سال منتهی به زمان درخواست وام تهیه شده است ولی به نظر می رسد این دوره کوتاه باشد . بنابراین طبق درخواست بانکها قرار است اطلاعات اقتصادی افراد برای دوره ای طولانی تر بررسی شود. مدیران ارشد بانکها معتقدند باید اطلاعات افراد برای دوره بیش از ۷ سال مورد بررسی قرار بگیرد تا بتوان تصمیم گیری صحیحی انجام داد زیرا اغلب افراد در فواصل کمتر از سه سال تصمیم به وام گیری مجدد نمی کنند.

{kind=link}