تمرکز بر بهبود طراحی و بازاریابی و روند توسعه محصول، نیازمند برونسپاری برخی فعالیتهاست

به تازگی پیمایشی در وبسایت رسمی انجمن اکچوری منتشر شده که شامل دادههایی مربوط به صنعت بیمه زندگی در منطقه آمریکای شمالی در سال 2017 است. در نتایج پیمایش که با هدایت انجمن اکچواری (Society of Actuary) و چندین کمیته و گروه مرتبط با همکاری سازمان پژوهشی LIMRA و شرکت بیمه اتکائی RGA انجام شده ، از چندین شرکت بیمه زندگی و مستمری (annuity) درباره عملکرد آنان در زمینه توسعه محصول (Product Development) تحقیق شده است. نتایج این پژوهش میتواند به عنوان منبعی ارزشمند به صنعت بیمه زندگی کمک کند تا مدیریت منابع و روندهای فعلی خود را بهبود بخشیده تا درنهایت قادر باشد نیازهای ذینفعان را برطرف سازد.

این گزارش را می خوانید:

روند توسعه محصول (PD)

برای شرکتهای بیمهای که در اندازههای مختلف و در فضاهای مقرراتی متنوع و کشورهای گوناگون کار میکنند، روند توسعه محصول (PD) شامل راهکار شرکت، گزاره ارزش (value proposition) و رقابت بلندمدت میشود. توسعه محصول، فعالیتی خلاق و بینرشتهای است که فرصت بازار و توانمندی فنی را به محصولاتی تبدیل میکند که با نیازهای توزیع و مشتری همگام بوده و درعینحال، برای درآمد خالص شرکت، ارزش افزوده به همراه دارد. با چابکتر شدن شرکتها و سرعت نوآوری در سازگاری با تمامی شرایط بازارِ همواره درحال تغییر و استانداردهای تنظیممقرراتی و روندهای رشد بلندمدت، نتایج توسعه محصول برای رفاه مالی این سازمانها، بسیار حیاتی میکند.

به منظور بهبود روند توسعه محصول، ابتدا باید درکی از عناصر فعلی این روند پیدا کرد. طرح پژوهشی حاضر روندهای کنونی توسعه محصول بیمهگران را بررسی میکند. این روندها شامل موارد ذیل است:

تکامل راهکار فعلی؛ تنوع راهکارها بر اساس ویژگیهای شرکت (مانند اندازه، بیمه زندگی یا بیمه مستمری)؛ منطقه (ایالات متحده یا کانادا)؛ و شناسایی عملکردهای پیشرو در توسعه محصول در جهان.

پیمایش مذکور به شرکتهای بیمه زندگی و مستمری در ایالات متحده و کانادا ارسال شد و از آنان درخواست شد که آنرا تا اکتبر سال 2015 تکمیل و بازپس فرستند.

بر این پایه، مصاحبه با شرکتهای آمریکایی و کانادایی در ماههای می و ژوئن سال 2016 جمعآوری شد اما مصاحبههای مربوط به دفاتر بینالمللی RGA در اواخر این سال یعنی ماههای نوامبر و دسامبر گردآوری شد. سی و نه شرکت در این پیمایش مشارکت کردند که بیش از 25 درصد از کل حق بیمه زندگی، بیش از 20 درصد از کل حق بیمه مستمری و 8 درصد از حق بیمه زندگی در کانادا را دارا هستند.

4 گروه اطلاعات گردآوری شده

علاوه بر مصاحبههای بینالمللی، چندین دیدگاه بینالمللی مختلف از پیمایشی جداگانه درباره توسعه محصول از شرکت جهانی RGA در سال 2014 با هدف مقایسه، به پژوهش فعلی اضافه شد.

اطلاعات جمعآوریشده از پیمایش انجمن اکچوری (SOA) را میتوان به چهار گروه زیر تقسیم کرد. این تقسیمبندی به منظور شفافسازی تفاوت بالقوه در روندهای توسعه محصول شرکتها ارائه شده است تا شرکتها بتوانند از نتایج آن به عنوان معیار سنجشی برای هر نوع شرکت بهرهمند شوند:

- شرکتهایی که بیمه زندگی، مستمری یا هر دو را صادر میکنند

- شرکتهای کوچکتر نسبت به شرکتهای بزرگتر

- شرکتهای بسیار سریع و فعال (در صدور بیشترین محصول) و بسیار مورد احترام (بر اساس انتخاب پاسخدهندگان)

- نوع شرکت مانند سهامی، تعاونی و غیره

راهکارها و روندها

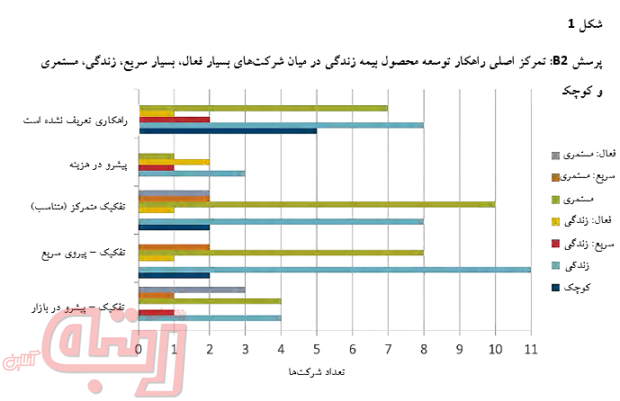

شکل 1 تعدادی از شرکتها را نشان میدهد که از یک راهکار توسعه محصول سازمانی خاص بهره میجستند. از آن جمله میتوان به شرکتهایی که علاقمند هستند تا در بازار پیشرو و کمهزینه باشند، پیشرو و متناسب باشند، پیشرو و گسترده باشند یا عکسالعمل سریع به تغییرات بازار نشان دهند. نداشتن راهکار معین و روشن برای محصول بیمه زندگی و مستمری امکان ندارد کل روند توسعه محصول را مختل کند. قابل ذکر آنکه بسیاری از شرکتهای فعال، شرکتهایی بودهاند که بیشترین برنامههای توسعه محصول را در سال 2014 داشتهاند و سریعترین شرکتها، کوتاهترین زمان توسعه محصول از تولید ایده تا اجرا را در این سال تجربه کردهاند.

از میان پنج شرکت بسیار سریع و پنج شرکت مورد احترام، برخی شرکتها نشان دادند که هیچ نوع راهکار معین و روشنی برای روند توسعه محصول ندارند. همچنین، شرکتهای بدون راهکار معین و روشن، گزارشی از داشتن محصولات در حال اجرا یا عقبماندگی در توسعه را ارائه ندادند.

در این حوزه باید توجه داشت، شرکتهایی که درباره محصولات زندگی و مستمری خود این پاسخ را دادند: «راهکاری همهگیر تعریف نشده است»، درواقع، راهکارهای سازگارشده با محصول خاص در یک رشته کسب و کار داشتند اما یک راهکار منسجم برای رشته مربوطه را نداشتند.

برخی شرکتها، یک راهکار، پیروی سریع یا راهکارهای متناسب انتخاب کردند که عمومیترین راهکارهای انتخابی محسوب میشدند. پیروان سریع از مزیت نداشتن هزینه اولیه برای نوآوری بهره میجستند اما باید باسرعت به تغییرات بازار عکسالعمل نشان میدادند و بهصورت بالقوهای، طرح تقلیدی خود را بهبود میبخشیدند. راهکارهای متناسب به معنای توسعه محصولات یا مهارتهای منحصربهفردی است که بازار یا نیاز خاصی را لحاظ میکرد و این، فرصتی برای نوآوری محسوب میشود. اما، پیشروان بازار، بیشتر علاقمند بودند تا قوت بیشتری در نوآوری از خود نشان دهند، اما بیشتر متکی به برنامه زمانی و سرعت در رسیدن به بازار بودند. ارائه محصولات در یک نظام مقرراتی که بهطور دقیق ویژگیهای محصول را لحاظ نمیکند، سبب تأخیر در تأیید و اجرا میشود و این ریشه در عدم درک محصولات جدید دارد. این موانع با ملاقات از ادارههای بیمه محلی و نیز مدیریت مبتکرانه، قابل حل است تا پاسخگویی از طریق عکسالعمل به نامههای اعتراضی.

بیشتر شرکتها قادر بودند تا طرحهای محصولات خود را که در سال 2014 آغاز کرده بودند را با موفقیت راهاندازی یا ادامه دهند.

حوزه جدید در توسعه محصول

یکی از نقصانهای بالقوه روندهای توسعه محصول، شناخت زمان توقف یا درنگ در تلاشهایی است که آغاز شده است تا وضعیت یکنواخت، زمان و منابع را تضییع نکند. برخی شرکتها از طریق بررسی دقیق فرانتاندِ (front-end) محصول در مراحل اولیه روند توسعه آن، به موفقیتهای دست یافتهاند.

این شرکتها، از طریق جلب مشارکت چند ذینفع و رویکرد استیجگیت (stage-gate)، فرصتی را فراهم میآورند تا پروژههایی را که نیازهای سازمان را برطرف نمیکند، از اولویت خارج و یا کنار بگذارند. این بدان معنا نیست که این رویکردها، روند توسعه محصول را پیش از زمان مطلوب برای راهاندازی متوقف میکند، بلکه اساساً تلاش میکند تا از خسارت مالی یا نتایج ناامیدکنندهی ناشی از یک طرح کمتر درکشده یا ناکارآمد جلوگیری کند.

از این پژوهش مشخص میشود که شرکتها تلاش میکنند تا وارد حوزه جدیدی در توسعه محصول شوند که بیشتر بر پذیرهنویسی سریع و آسان و بهکارگیری الگوهای پیشبینی، تمرکز دارد.

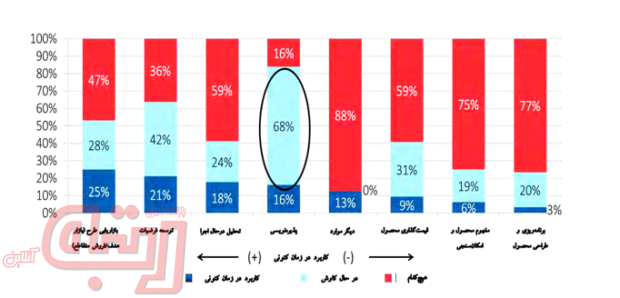

چگونگی ارتقای مطلوب الگوهای پیشبینی (predictive model) (شکل 2) و گروهی که میخواهند این الگوها را تولید کنند، موضوع بحثهای گوناگون بوده است. برخی شرکتها، داشتن یک گروه و منابع اختصاصی را پیشنهاد میدادند و برخی اینطور نبودند. هر عضو از یک گروه در داخل یا خارجِ حوزه توسعه محصول، میتوانست حضور یابد. تمرین الگوپردازی مدلهای پیشبینی به نظر میرسد از داشتن فردی که نماینده کسب و کاری است که الگو قرار است برای آن بهکار گرفته شود، منتفع میشود.

شکل 2

پرسش B11: کاربرد و کاربرد بالقوهی الگوپردازی مدلهای پیشبینی

بهبود موانع سر راه سیستمها و منابع فنآوری اطلاعات نیاز به تعهد مدیریت ارشد و نیز سرمایه (انسانی و مالی) برای دستیابی به هدف چندساله دارد. بهمنظور بهبود سرعت و کارآمدی، برخی شرکتها کارکرد سبک مدیریت پروژه را که اجایل (Agile) – چابک نامیده میشود را مورد کاوش قرار دادند. در این روش، پروژهها به حوزههای منعطف، قابلهمکاری و مؤثر تجزیه میشود.شرکتها نشان دادند که تلاش خاصی برای بهبود مدیریت و نظارت تا حاکمیت مفروضات و نیز سرعت و کارآمدی برای تنظیم و ثبت اسناد به کار میبندند. اگرچه بسیاری از شرکتها به وجود موانعی در مدیریت فنآوری اطلاعات اشاره داشتند اما شرکتهای کمی بودند که نشان دادند تلاش خاصی برای بهبود یا بروزرسانی فنآوری مینمایند و کمتر از 30 درصد از شرکتها گزارش دادند که به برخی فعالیتهای فنآوری اطلاعات سرعت و کارآمدی بخشیدهاند که این فعالیتها بیشتر در حوزه فروش و صدور بیمهنامه بود.

یکی از روشهای بهبود روند توسعه محصول، برونسپاری است. برخی شرکتها علاقهای به برونسپاری هیچ بخشی از روند توسعه محصول را نداشتند و برخی بخش اعظمی از آن را برای دستیابی به کارآمدی بیشتر، برونسپاری میکردند. تعدادی از فروشندگان در گامهای روند توسعه محصول ارتقا مییافتند که این سبب جهتدهی مجدد منابع داخلی برای تمرکز بر دیگر طرحهای شرکت میشد. یکی از شرکتها نشان داد که تمامی بخش قیمتگذاری را برونسپاری میکرد تا سازمان بتواند بر ایدههای مربوط به بهبود طراحی یا بازاریابی تمرکز کند.

منابع انسانی در توسعه بیمه زندگی

بسیاری از شرکتها درباره مدیریت کارکنان و برنامهها، دغدغه دارند. مزایای روشنی برای داشتن یک گروه توسعه محصول اختصاصی وجود دارد اما تمامی شرکتها نمیتوانند این منابع را تنها و بهطورکامل برای توسعه محصول بهکار بندند.

شرکتهای کوچکتر تلاش بیشتری داشتند تا از کارمندانی استفاده کنند که همهفنحریف یا چندرشتهای بودند. در موارد استخدام کارمندان اختصاصی، برخی شرکتها دریافتند که داشتن یک مشارکت گروهی (pool)، مطلوب باشد.

در این حوزه برخی دیگر از شرکتها ترجیح میدهند تا از یک منبع [انسانی] برای یک نوع طرح مانند محصولات جانبی (مثلاً مستمریهای زمانی یا ثابت) بهرهمند شوند. ائتلاف یا اشتراک گروهی (pooling) یعنی جاییکه منابع در دسترس از یک گروه بهدست آید تا اختصاص یک کارمند برای آن.

این روش اجازه میدهد تا آموزش چندگانه برای شرکتکنندگان ائتلاف حاصل شود اما این روش میتواند فاقد استمرار باشد و سبب بیثباتی و دغدغههای کاری شود. کارمندان اختصاصی با چرخش قوی کاری (rotation) میتوانند ازحوزههای مختلف در آموزش چندگانه بهرهمند شوند اما درعینحال، ممکن است، مشکل استمرار را هنگام چرخش کاری جدید، تجربه کنند.

یکی از پرسشهای این پیمایش آن بود: چه حوزههایی در گامهای روند توسعه محصول وجود دارد؟ بسیاری از گامهای روندهای توسعه محصول تنها شامل یک حوزه نمیشد بلکه چند حوزه را دربرمیگرفت.

در این حوزه، مفهوم اصلی ارتباطات است- چه حوزههایی هماکنون درگیر هستند و چه حوزههای نیاز است تا گامهای روند کلی توسعه محصول را بهبود بخشند. برای مثال، بین یکسوم تا نیمی از شرکتها، ارزشیابی در مفروضات و قیمتگذاری را شامل روند توسعه محصول میدانستند.

هنگامیکه ذخایر، موضوع اصلی در قیمتگذاری محصول است، شمول ارزشیابی میتواند از تأخیر در نتیجه ناتوانی در قرار دادن برخی ساختارها از طریق سیستم ارزشیابی یا سوءتفاهم در مفروضات قیمتگذاری یا مقررات مربوط به ذخیره یا پروفایل ریسک ،جلوگیری کند. با اندیشهای پیشرو نسبت به ذخایر مبتنی بر اصول (principle-based reserve)، تعامل بین قیمتگذاری و ارزشیابی بیشتر اهمیت پیدا میکند و برای کل روند توسعه محصول، حیاتی است.

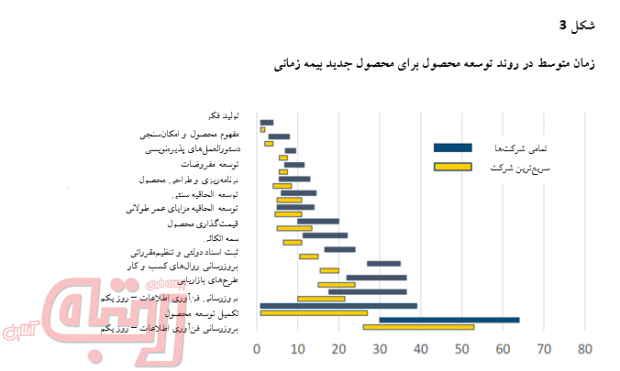

گامها و جدول زمانی

در اکثر موارد، محک شرکتها نسبت به روند توسعه محصول بر اساس سرعت تکمیل آن ارزیابی میشود. شرکتهایی که محصولات را سریعتر تولید میکنند، معمولاً به عنوان شرکتهایی که دارای روندهای توسعه محصول اثربخشتر و کارآمدتری هستند، شناخته میشوند. نکته کلیدی این بخش، شناسایی زمانی است که یک گام در روند توسعه محصول باید برداشته شود. شکل 3، نمونهای از مدتزمانی که به طور متوسط یک محصول زمانی جدید (term insurance) در مقایسه با شرکتهای سریع شکل میگیرد، را نشان میدهد.

روش کارآمدتر را میتوان هنگامی تنظیم کرد که فرد کاملاً درک کند که آنچه پیش از آغاز گام بعدی نیاز است، اتمام یابد یا چهمدت یک عملیات برای تکمیل باید زمان ببرد. شرکتهای مربوطه در این مطالعه که قادر بودند، روند توسعه محصول را سریعتر هدایت کنند، تمایل داشتند تا گامها را سریعتر و در راستای دیگر گامها آغاز کنند تا اینکه منتظر تکمیل یک عملیات شده و سپس، اقدام به انجام دیگر عملیاتهای وابسته وبالقوه کنند. علاوهبراین، در بیشتر محصولات زندگی و مستمری، شرکتهای سریع به نظر میرسد که دارای بیشترین صرفهجویی در زمان برای طرحهای بازاریابی و بروزرسانی فنآوری در مقایسه با دیگر شرکتها هستند.

مقررات و رعایت قانون

شرکتها حجم بالایی از تلاشهای خود را معطوف پوشش مصرفکننده و دستورالعملهای اکچواری برای رشتههای زندگی و مستمری مبذول میدارند. با توجه به تمایل مقرراتی به شفافیت، فعالیت فروش و افزایش نرخها، شرکتها میتوانند برنامهی مستمری در حوزه پوشش مشتری را پیشبینی کنند.

بسیاری از شرکتها گزارش دادند که قادر هستند محصول را از طریق روندهای ثبتی، طی دو تا سهماه به مرحله عرضه رسانند، البته هنگامی که محصول برای بازار یا شرکت، کاملاً جدید باشد، هماهنگی با ناظران، زمان بیشتری میبرد اما در نهایت، بسیار مفید خواهد بود. این روندِ زمانبر مانعی برای نوآوری شناخته میشود.

تولید فکر

شرکتهای سریع، در مقایسه با دیگر شرکتکنندگان، هنگامی که درپی تولید ایده برای توسعه محصول هستند، بر هوش و نمایندگان رقابتی با گستردگی بیشتری تکیه میکنند. کمیتههای راهبر، باوجودآنکه اغلب مسئول تأیید محصولات و طرحها هستند، کمتر به عنوان منبعی برای ایدههای جدید در شرکتهای بسیار سریع یا بسیار فعال مورد مراجعه قرار میگیرند. اثر مالی، اندازه و سهم بازار و تقاضای توزیع، بیشترین اثر را بر اولویتبندی ایدههای جدید دارد. بیشتر شرکتها به منظور تأمین مجدد توان بالقوه برای ایدههای جدید، در روندهای اتفاقی یا مستمری وارد میشوند که طی آن، معمولاً محصولی بهدست خواهد آمد که ناشی از مشاهده [محصولات] رقبا یا عکسالعمل به تغییرات بازار خواهد بود. این شرکتها، پیروان سریع خواهند بود.

مفهوم و امکانسنجی محصول

عموما، تمامی شرکتها، یک نمونه کسب و کار داخلی برای ارزشیابی برنامههای توسعه محصول ایجاد میکنند و نتایج واقعی را نسبت به نمونه کسب و کار تأییدشده بررسی میکنند. تحلیل رقابتی، تحلیل هزینه-فایده و پیشبینیهای فروش چندساله، اموری هستند که اغلب در نمونههای کسب و کار لحاظ میشوند. اما، در آنها، نامی از ترازنامهها و تراز درآمد برده نمیشود که بهمعنای آن است که تأیید نمونه کسب و کار وابسته به الگوی دقیق اکچوئرال و مالی نیست.

توزیع و کانال بازاریابی

شرکتکنندگان این پیمایش نشان دادند که در سال 2014، استفاده از کارگزاری و کانالهای توزیع کپتیو (captive distribution) بیشترین کاربری را داشته است. برای مثال، بانکها برای صادرکنندگانِ مستمری، عمومیت بیشتری دارند، درحالیکه ارسال پست مستقیم یا بازاریابی درمحل کار به صورت معمول تنها توسط صادرکنندگان بیمه زندگی به کارگرفته میشود. پاسخدهندگان، بدون توجه به رکود رشد، علاقه وافری به افزایش کانالهای توزیع داشتند تا حذف کانالهای موجود. ارتقاء بهخاطر فروش، مسافرت و هدایا، ابزارهای اولیه، برای حفظ نمایندگان محسوب میشود. درعینحال، شرکتها، افزایش کمیسیون و بهکارگیری فنآوری (بهویژه پرتالهای نمایندگی) را نیز برای ارتقاء آنان لحاظ میکنند.

رویکرد مخارج

تقریباً تمامی شرکتها تمایل دارند تا به طور کامل مخارج تخصیصیافته را در توسعه محصول ادغام کنند. با این وجود، شرکتهای مستمری معدودی وجود دارند که از رویکرد مخارج حاشیه (ثابت و متغیر) استفاده میکنند. در حدود نیمی از شرکتکنندگان، مخارج خود را با GRET (جدول مخارج عمومی شناختهشده) مقایسه نمینمایند و اکثر آنان گاهی اوقات به این جدول مراجعه میکنند. این بهمعنای آن است که آنان از بررسیهای داخلی و انحصاری بهره میجویند.

بررسی و رصد نتایج

شرکتها بیشتر تمایل دارند تا داوری همتا (peer-review) در سطح بالا را تجربه کنند تا بررسی جزئی. ایندرحالیاستکه شرکتهای کوچک بیشترعلاقهمندند تا هیچ نوع روند داوری همتای رسمی نداشته باشند. مفروضات قیمتگذاری، ورودی الگوی قیمتگذاری و خروجی الگوی سودآوری، به صورت تقریبی و عمومی در داوری همتا لحاظ میشود.

نتایج جدید کسب و کار، موفقترین سنجش برنامه توسعه محصول، بهویژه، بیمهنامه و قراردادهای جدید، حقبیمه و ملاحظات جدید و اهداف سودآوری محسوب میشود. نوآوری تحولگرا، موضوعی کمین در درک داخلی یک توسعه محصول موفق است. گفتنی است در این بخش بیشتر شرکتها، بهمنظور کمک به روند نظارت، تجربه سالانه خود را نسبت به فوت، دوام و مخارج، بررسی میکنند.

شرکتهای بیمه کوچکتر

در این پژوهش، شباهتها و تفاوتها در اجرای روند توسعه محصول در شرکتهای کوچکتر، از مناظر مختلف مورد مطالعه قرار گرفته است. اما، در مصاحبهای با یک شرکت بیمه کوچک، گزارش شد که کوچک بودن دیگر بهانهای برای ناتوانی در ارائه محصول یا خدمات خاص نیست. شرکتهای بیمه کوچک نشان دادند که زمان و انرژی خود را صرف بهبود فنآوری مینمایند و با داشتن مزیت بار کمتر نسبت به فضای سنتی، این میتواند چشمانداز آنان در وضعیت رقابت را بهبود بخشد. شرکتهای کوچک، منابع کمتری برای شراکت بار روند توسعه محصول دارند و اغلب، برای توسعه محصول، کارمندان اختصاصی ندارند و بنابراین، نیاز دارند تا نسبت به برنامههای خود، گزینشی عمل کنند تا تعداد برنامههای توسعه محصول تکمیلی خود را در سال کاهش دهند. سنجش پایه موفقیت در شرکت کوچک مشابه دیگر شرکتها است و بیشتر بر حق بیمه محصولات جدید تمرکز دارد. برنامههای بازاریابی بیشتر از بروشور تغذیه میشوند تا پست مستقیم و کمی هم تبلیغات تلویزیونی، اینترنتی یا حمایتهای دیگر افراد یا شرکتها نیز درآن به چشم میخورد. با نگاهی به روند توسعه محصول، میتوان دریافت، شرکتهای کوچک با چالشهای روشنی، روبرو هستند از جمله منابع، تقاضای توزیع، هزینه نوآوری و رقابت برای فضای بازار (shelf space). مزیت شرکتهای کوچکتر بیمه، توان بالقوه برای بهرهبرداری از پیشرفتهای فنآوری و درعینحال، کمتر تحت فشار قرار گرفتن نسبت به سیستمهای مدیریت چندگانه یا سنتی است. همچنین، شرکتهای کوچکتر در محدود نبودن نسبت به یک راهکار توسعه محصول، چابکتر هستند.

چشمانداز بینالمللی

در جهان، توسعه محصول با مسائل بسیار مشابه و منحصربهفردی در رابطه با روند توسعه محصول روبرو است. بازارهایی همچون برزیل بر نوآوری تمرکز ندارند. زیرا در واقعیت، فضای تنظیممقرراتی بهطور بالقوهای آن را تضعیف میکند. دیگر بازارها مانند هنگکنگ با تغییرات مستمر محصولات و بروزرسانیها روبرو است که نیاز دارند تا بهسرعت با روندهای توسعه محصول سازگار شوند. در ایتالیا، بیمهگران اتکائی اغلب در روند توسعه محصول مشارکت میکنند اما تلاش دارند تا بخش صدور و خسارت نیز در این روند درگیر شود.

در بسیاری از کشورها مانند چین، برزیل، فرانسه و آفریقای جنوبی یعنی کشورهایی که در آن توزیع بانکی، دسترسی پایه برای دستیابی به مشتریان محسوب میشود، بانکها اثر شگرفی بر نوع محصولات ارائه شده و حتی کنترل دسترسی به مشتری نهایی دارند. شرکتهای بیمه ممکن است، به منظور ارتقای دادهها در الگوهای پیشبینی، قادر نباشند به دادههای بانکها دسترسی داشته باشند. بنابراین، باوجود آنکه الگوهایِ پیشبینی بررسی میشود اما روی آنها تأکیدی صورت نمیپذیرد. بههمیندلیل، محصولات بیشتر بر پسانداز تمرکز دارند تا فوت محض. با توجه به فضای اقتصادی جهان، شرکتها باید انتخاب کنند که چطور محصولاتی توسعه دهند که برای توزیع مناسب باشد و درعینحال، همچنان به کاهش ریسک نسبت به حدود نرخ بهره و تغییر در طراحی برای افزایش بازده بپردازند. این مقوله، هنگامی که ایدههای رقابتی و دستورالعملها، کارکنان بخش توسعه محصول را نشانه میروند، میتواند روند توسعه محصول را کُند کند.

سرعت نوآوری در بازار

این مطالعه، پاسخ بسیاری از پرسشهایی که درپی بررسی عملکرد فعلی روند توسعه محصول در بیمه زندگی فردی و مستمری هستند را ارائه میدهد. بهمحض اینکه درکی از وضعیت فعلی و ماهیت نسبی عملکرد فردی نسبت به عملکرد متوسط یا تجمیعی به دست آید، ارزشیابی روند را میتوان با هدف بهبود یا ثبت تعالی، نسبت به معیار سنجش متوسط، آغاز کرد.

معیارسنجش طبیعی را میتوان از ارزشیابی سرعت توسعه محصول و از طریق بررسی گامها و جدول زمانی توسعه محصول بررسی کرد.

بسیاری از شرکتها این پرسش را مطرح میکنند که چگونه میتوان این روند را سرعت بخشید و کردارهای ارائهشده در این مطالعه نشان میدهد که از طریق اجرای زودهنگام یک عملیات یا در راستای اجرای دیگر عملیاتها، کارآمدی شرکتها به منصه ظهور میرسد. به منظور راهاندازی یک عملیات، ارتباطات، کلیدی است و پرسش اساسی که باید لحاظ شود، آن است: «برای اینکه گام یا گامهای بعدی را آغاز یا بردارم، چه چیزهایی را باید بدانم؟». نیازی نیست، برخی از جزئیات پیش از آغاز دیگر مراحل، کامل شوند و شرکتها میتوانند اطلاعات در دسترس را به منظور پیشگیری از بهطولانجامیدن یک گام بیش از حدنیاز، ارزیابی کنند.

یکی از مقولههای مرتبط با توسعه محصول در آمریکای شمالی و دیگر کشورها آن است که برخی سیستمهای مدیریتی، روند توسعه محصول کندی را تجربه میکنند و این، بهصورت بالقوه، مانعی برای طرحها محسوب میشود. توزیع که بیشتر از طریق بانکها در بسیاری از کشورها انجام میپذیرد نیز بر طراحی و ارائه محصول اثر میگذارد و گاه سبب قطع ارائه محصول یا موفقیت آن میشود. یک تفاوت کلیدی در برخی روندهای بینالمللی در توسعه محصول، صدور یک محصول بدون نیاز به تأیید تنظیممقرراتی است.

عدم نیاز به روند تأیید، میتواند بهصورتبالقوهای سرعت نوآوری در بازار را تسهیل کند. اما در بسیاری از شرکتهای آمریکای شمالی بهدلیل هزینه توسعه و تأیید و نیز محدودیتهای منابع، بر این موضوع تأکیدی صورت نمیپذیرد.

شرکتهای بیمه کوچکتر با برخی موانع منحصربهفردی مواجه هستند که غیرمنتظره بوده و بسیار سخت میتوان بر آن غلبه کرد. بار اجرایی نظامهای تنظیممقرراتی جدید و گزارشگیری و ذغدغه منابعِ هموارهحاضر سبب میشود تا شرکتهای کوچکتر اثر عمیقی از رقابت بپذیرند.

{kind=link}