فنآوری به عنوان ابزاری برای آموزش مالی در نظر کرفته شده است

آموزش مالی در ابتداییترین زمان زندگی فرد آغاز و در مدارس آموزش داده شود

آموزش مالی یک روند مادامالعمر است تا دانش و مهارتهای لازم برای ایجاد رفتاری مسئولانه کسب شود

سوادآموزی مالی (Financial Literacy)، مهارت اصلی زندگی است که باید در سنین ابتدایی زندگی، پرورش یابد تا امکان رفتاری مسئولانه در قبال مسائل مالی ایجاد شود و در افراد، این اعتماد را ایجاد کند که امور مالی خود را تحت کنترل خود درآورند. بهبود سطح سوادآموزی مالی در اروپا، چالش اجتماعی عمدهای است که نیازمند مشارکت از طرف طیف وسیعی از ذینفعان است. تمامی ذینفعان باید از دیجیتالسازی درحالتکامل به منظور ارتقای اثر برنامههای خود بهرهبرداری کنند.

گزارش ذیل که توسط سازمان بیمه اروپا که به عنوان فدراسیون بیمه در اروپا شناخته میشود، در سال 2017 تهیه شده است و به برنامههای مختلف کشورهای مختلف در حوزه سوادآموزی مالی در صنعت بیمه این قاره میپردازد. این برنامهها از در سه سطح عمده یعنی تدریس و آموزش، کانالهای دیجیتالی و آگاهسازی تنظیم شده است. نمونههای محدودی که در این گزارش از طرحها و برنامههای کشورهای اروپایی در زمینه آموزش مالی در صنعت بیمه ارائه شده است، علاوه براینکه نمایانگر اهمیت این نوع مسئله مالی در جهان را نشان میدهد و نیز در راستای برنامه بلندمدت فرهنگسازی بیمه توسط بیمه مرکزی، به صنعت بیمه ایران کمک مینماید تا نمونههای عملی از این برنامهها را مشاهده کند.

آگاهی از ریسک

آگاهی از ریسک، عنصری ضروری در آموزش مالی بهویژه از منظر بیمه محسوب میشود. بسیاری از افراد دارای سطح پایینی از آگاهی نسبت به ریسکهایی که با آن مواجه میشوند، بوده و نیز فاقد دانش پیشنیاز نسبت به محصولات و مسائل بیمهای هستند. آموزش مالی، آگاهی را افزایش میدهد و به شهروندان اجازه میدهد تا انتخابهایی مناسب داشته باشند این آگاهی، هنگامی که به عنوان مثال میخواهند از سطح کافی پوشش بیمه خود آگاه شوند یا برای بازنشستگی خود بهترین ذخیره را جمع کنند، اهمیت ویژه پیدا میکند. آگاهی مالی و ریسک، به افراد، درک بهتری نسبت به ویژگیهای عمده محصولات بیمهای ارائه میدهد. در عین حال، افق انتخاب آنان را گسترده نموده و به آنان اجازه میدهد تا تصمیمگیری آگاهانه به هنگام انتخاب محصولاتی که به بهترین نحوی، انتظارات و نیازهای آنان را محقق میکند، داشته باشند. این مقوله با افزایش فزاینده تنوع و پیچیدگی محصولات بیمهای و میزان فزاینده اطلاعات مرتبط، بسیار اهمیت پیدا میکند.

تغییر رفتار مالی

بهبود سطح سوادآموزی مالی در اروپا، چالشی اجتماعی و مهم است که نیاز به مشارکت از طرف طیف وسیعی از ذینفعان دارد. دولتهای عضو اتحادیه اروپایی، سازمانهای رسمی دولتی، انجمنهای مصرفگرایان، بخش خصوصی، دانشگاه و دیگر مراکز، همگی میتوانند در زمینه کمبود دانش شهروندان نسبت به طیف وسیعی از محصولات و خدمات مالی و نقش عمدهای که در زندگی روزمره آنان بازی میکند، وظیفه خود را به انجام رسانند. بخشهایی از این گزارش به پیشرفتهای اخیر در سطح ملی، اتحادیه اروپا و بینالمللی اشاره میکند و در بخشهایی نیز پیشنهاداتی برای حوزههای مربوط به سیاستگذاری ارائه میدهد.

یکی از عمدهترین چالشهای سیاستگذاری، حرکت از آگاهسازی نسبت به مسائل مالی تا تغییر رفتار واقعی افراد مانند پیگیری امور مالی، برنامهریزی مالی بلندمدت و انتخاب محصول است.

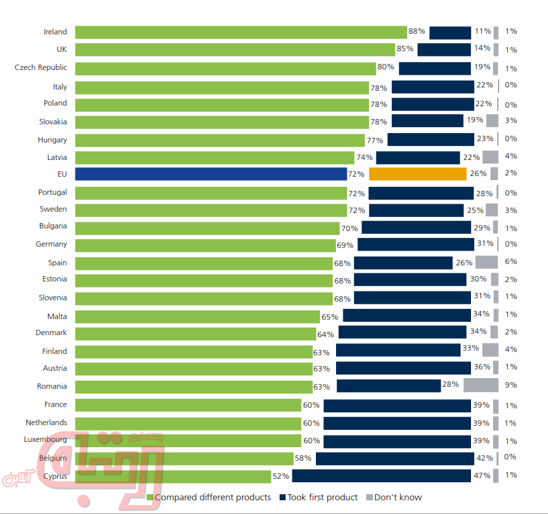

شکل 1: رفتار مالی بر اساس کشور

تلاشها برای تصمیمگیری آگاهانه بازارگردی و بهرهمندی از اطلاعات یا مشاوره مستقل

منبع: OECI/INFE 2015 measurement exercise, “Financial education in Europe. Trends and recent developments”, OECD, April 2016

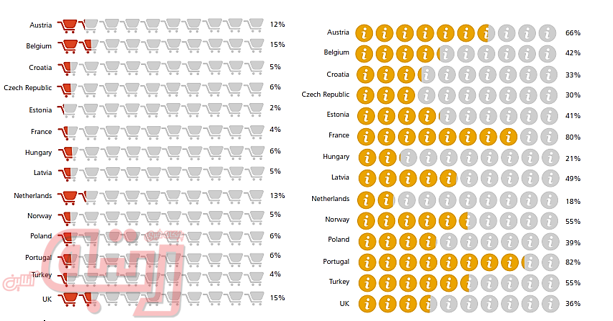

نمودار 1: درصد جمعیت بالای 15 سال که یک محصول بیمه دارند

منبع: “Special 373: Retail Financial Services”, Eurobarometer, April 2012

پژوهش سازمان همکاری و توسعه اقتصادی (OECD) درباره سوادآموزی مالی ابعاد این چالش را نشان میدهد. نتایج این پیمایش که در ذیل آمده است، نشان میدهد که بیش از 80 درصد از شهروندان اروپایی بدون بازارگردی و بدون استفاده از اطلاعات و مشاوره مستقل به انتخاب محصولات مالی دست زدهاند. بیش از 40 درصد از پاسخدهندگان در کشورهای اروپایی، حتی پیش از انتخاب محصولات مالی، اطلاعاتی جمع نکردهاند به جز شهروندان کشورهای اتریش، فرانسه و پرتغال (که به ترتیب 66 درصد، 80 درصد و 82 درصد این کار را انجام دادهاند).

بسیاری از افراد نیز نسبت به اهمیت پسانداز و تعیین اهداف مالی بلندمدت، فاقد آگاهی هستند. این وضعیت هشداردهنده است. زیرا انتظار میرود در اروپا و بین سالهای 2013 و 2060، تعداد افراد 65 ساله یا بیشتر نسبت به افراد بین 15 تا 64 سال دوبرابر شود. هرچه مسئولیت فردی، حیاتیتر میشود، آگاهی عمومی نسبت به نیاز به داشتن ذخیره کافی برای بازنشستگی افزایش مییابد.

شکل 2: بخشی از نتایج پیمایش یوروبارومتر (Eurobarometer) درباره رفتار مالی افراد در اروپا

پساندازکنندگان فعال تعیین اهداف مالی بلندمدت

با نگاهی دقیق به رفتار مصرفکنندگان هنگام انتخاب محصولات بیمه، پیمایش یوروبارومتر نشان میدهد که هنگام خرید بیمه زندگی، 40 درصد از پاسخدهندگان هر محصولی که اول دیدهاند، خریداری نمودهاند. هنگام خرید دیگر محصولات مانند بیمه خودرو، اموال یا سلامت، 26 درصد از پاسخدهندگان گفتند، اولین محصولی که دیدهاند، خریداری نمودند.

تغییر رفتار افراد را میتوان با انضمام عناصر سوادآموزی مالی به برنامه درسی مدارس انجام داد. با این عملکرد و در راستای تسهیل در ایجاد تحول، نه تنها پرورش توانمندی و مسئولیت مالی از سنین آغازین حاصل میشود بلکه وجود مخاطبین گسترده نیز تضمین میگردد. در رابطه با بیمه، این مسئله باید به طور ایدهآل به افراد کمسنوسال، یک نوع استحکام در ریسکهایی که به طور روزمره در زندگی خود با آن مواجه میشوند، ایجاد کند؛ ریسکهایی مانند تصادفات و بیماری و در مسائل بلندمدت مانند ذخیره بازنشستگی و نیز راههای پرداختن به آنها. صنعت بیمه اروپا در چندین طرح و برنامه در سرتاسر اروپا مشارکت نموده است که به دنبال ارائه تدریس و آموزش به تمامی بخشهای جامعه است، از کودکان خردسال در مدارس تا افراد بالغ و افراد حرفهای در محل کار که این باور صنعت مبنی بر روند مادامالعمر آموزش مالی را نشان میدهد.

- فنآوری به عنوان ابزاری برای آموزش مالی

نوآوریهای فنآورانه، زندگی ما را بیشازپیش تغییر میدهند. از وبسایتهای مصرفکنندگان گرفته تا ابزارهای تلفن همراه، هماکنون، راههای ارتباطی بسیار بیشتری برای افراد وجود دارد تا درباره امور مالی خود آگاهانه اقدام کنند. در سال 2015، 83 درصد از خانوارهای ساکن در اتحادیه اروپایی، به اینترنت دسترسی داشتند که 76 درصد از آنان، بین 16 تا 74 سال سن داشته و کاربر معمولی محسوب میشدند. در همین سال، 57 درصد از افراد از دستگاههای همراه (موبایل) برای اتصال به اینترنت استفاده میکردند که نسبت به 36 درصد در سال 2012 قابل مقایسه است.

نمودار 2: مصرفکنندگانی که طی 5 سال گذشته برای خرید محصول بیمه زندگی، به بازارگردی پرداختهاند

منبع: “Special 373: Retail Financial Services”, Eurobarometer, April 2012

از منظر آموزش مالی، یکی از مزایای عمده منابع و ابزارهای بهبودیافته فنآوری، توان بالقوه برای دستیابی به بخش وسیعتری از جامعه است که میتواند به سطح بالاترِ شمول مالی (financial inclusion) در کل جمعیت بینجامد. ابزارهای مبتنی بر فنآوری میتواند در افزایش سطوح سوادآموزی مالی کمک کند و افراد را در تصمیمگیری آگاهانه مالی توانمند سازد. این ابزارها میتوانند در رفع برخی موانع در آموزش مالی کمک کنند مانند سهولت و دسترسی سریعتر به اطلاعات و دستیابی به مشاوره و راهنمایی عمیق در حوزههایی مانند کاهش ریسک و اقدام برای ایمنی شخصی. این قبیل موارد اغلب در بکارگیری، به شکل ابزارهای برخط بوده و تعاملی و آسان هستند که به شهروندان اجازه میدهند تا به اطلاعات مرتبط با شرایط خود دسترسی پیدا کنند. همچنین، فنآوری، ابزاری تعاملیتر و با مشارکت بیشتری را برای مشارکت کودکان محسوب میشود. این مشارکت میتواند در قالب کلاس درسی و بخشی از برنامه رسمی مدارس باشد یا به صورت عمومی و به شکل بازی یا پرسشوپاسخ برای دانشآموزان مطرح شود.

بسیاری از انجمنهای بیمه ملی، یک برنامه کامل مالی ارائه میدهند که طرحهای تکمیلی با هدف افزایش آگاهی افراد طی کل زندگی آنان از مدرسه تا بازنشستگی را دربرمیگیرد. این طرحهای آگاهسازی و گروههای هدف آن و ریسکهایی که افراد در معرض آن قرار دارند و نیز ابزارهای بیمهای که به بهترین نحوی قادر است آن ریسکها را پوشش دهد، در بخشهایی از گزارش حاضر ارائه خواهد شد.

نمودار 2: مصرفکنندگانی که طی 5 سال گذشته برای خرید دیگر محصولات بیمهای، به بازارگردی پرداختهاند

- راهکارهای ملی برای آموزش مالی

سازمان توسعه و همکاری اقتصادی (OECD) راهکار مالی برای آموزش مالی را به این صورت تعریف میکند: رویکردی هماهنگ و ملی که دارای چارچوب و برنامهای سازگار باشد که:

- اهمیت آموزش مالی را به رسمیت بشناسد – مانند قانونگذاری – و معنا و افق آن را در یک سطح ملی در رابطه با نیازها و کمبودهای ملی شناختهشده، تعریف نماید؛

- شامل همکاری ذینفعان مختلف و نیز شناسایی یک راهبر ملی یا سازمان و شورای هماهنگکننده باشد؛

- تدوین یک نقشهراه به منظور دستیابی به اهداف خاص و ازپیشتعیینشده در یک دوره زمانی باشد؛

- دستورالعملی برای اجرا هر برنامه با هدف مشارکت مؤثر و متناسب در راهکار ملی ارائه دهد.

همچنین، این سازمان یادآور میشود که هیچ الگو یا روند تکسایز برای توسعه یک راهکار ملی وجود ندارد. روند تدوین راهکار ملی و طراحی چارچوب آن باید چالشهای ملی خاص را لحاظ کند و بر اساس اهداف سیاستگذاری کوتاه و بلندمدت هر کشور سازگار گردد.

درواقع، این را میتوان از منظر رویکردهای مختلفی که به طور ملی از لحاظ اولویتهای سیاستگذاری، گروههای هدف و نقشهای مرتبط ذینفعان دولتی، خصوصی و غیرانتفاعی اتخاذ شدهاند، مشاهده نمود.

سازمان توسعه و همکاری اقتصادی، مروری برای این رویکردها در کشورهای اروپایی را در کتاب 2016 خود با عنوان «آموزش مالی در اروپا: روندها و پیشرفتها اخیر» منتشر نموده است.

راهکارهای ملی برای آموزش مالی در اروپا

منبع: Financial education in Europe: Trends and recent developments, OECD, April 2016

| اجرای راهکار اولیه لاتویا انجمن بیمهگران لاتویا (LAA)، در راهکار ملی سوادآموزی مالی 2014-2020 مشارکت دارد. شرکا نسبت به تعریفی مشترک از سوادآموزی مالی، اهداف قابلدسترس، چگونگی انتشار آن، منابع ضروری و مؤسسات درگیر توافق کردهاند. یک گروه کاری نیز هر چهار هفته یکبار با یکدیگر ملاقات دارند. فعالیتها دارای سه هدف راهبردی است: توسعه عادت به برنامهریزی مالی و پسانداز؛ اطمینان از ارائه خدمات مالی منصفانه و کافی و تشویق مصرفکنندگان برای تصمیمگیری آگاهانه؛ و پایداری مالی جامعه. این فعالیتها شامل برنامههای تکی و عمومی میگردد، مانند هفته آموزش مالی که با هفته جهانی پول هماهنگ است. در سال 2013، سازمان نظارت لاتویا (کمیسیون بازار مالی و سرمایه FCMC) به شبکه بینالمللی OECD در بخش آموزش مالی پیوست. این کمیسیون نیز یک ابزار برخط برای سنجش اندکس سوادآموزی مالی (اندکس FinLit) تهیه نمود. این اندکس، سنجش انجام گرفته طی دو سال متوالی و نیز پیشرفت آنها را از 6/22+ در سال 2014 به 2/21+ در سال 2015 (کمینه 76- و بیشینه 99+) را نشان میدهد. FCMC یک ارزیابی سالانه از نشانهگرها و گزارشهای مرتبط با تمامی شرکا و دولت به انجام میرساند. طرح مهم بعدی، برنامه آموزش مادامالعمر سوادآموزی مالی برای افراد بالغ است که از طریق اینترنت صورت پذیرفته و شامل آزمون و تمرین میگردد. |

| اجرای راهکار ثانویه هلند راهکار ملی آموزش مالی با عنوان طرح عملیاتی راهبردی مانیوایز در سال 2008 راهاندازی شد که از آن زمان، طی یک دوره زمانی بین 2014 و 2018 بازبینی شده است. بستر مانیوایز، یک شراکت دولتی-خصوصی است که متشکل از 40 شریک از بخش مالی، سازمانهای مصرفکننده، وزرای دولتی و ناظران است که در اجرای این راهکار ملی، مشارکت مینمایند. این راهکار توسط گروه رهبری به ریاست وزیر اقتصاد و اعضای آن یعنی بانک مرکزی، مؤسسه ملی اطلاعات مالی خانواده (Nibud) و انجمن بیمهگران هلند (VVN) بررسی میشود. این بستر ملی توسط ملکه ماکسیما حمایت میشود. بستر مانیوایز، آموزش مالی را در طرحهای اصلی خود مانند هفته ملی پول (برنامه ملی با هدف آموزش کودکان دبستانی درباره چگونگی کار با پول) و پنشن3دیز (یک برنامه سه روزه ملی با هدف ایجاد آگاهی نسبت به بازنشستگی) جای داده است. مأموریت این بستر، تجمیع قوا به منظور بهبود و پیشرفت رفتار مالی مسئولانه است. با این هدف، این بستر بر سه عنصر رفتار مالی متمرکز است: مدیریت پول، برنامهریزی مالی و انتخاب محصولات مالی. پنج مقوله راهبردی آغازین، برنامهها، فعالیتها و پروژههای این بستر را تعیین میکنند: § پیشرفت در رفتار مالی مسئولانه؛ § تمرکز بر حوادث خاص زندگی و گروههای مرتبط هدف؛ § اثر بیشتر در اشتراک قوا؛ § اثر بیشتر بر توسعه حرفهای؛ § اثر بیشتر بر نوآوری. |

نمونه راهکارهای ملی برای آموزش مالی در اروپا:

- پیشرفتهای اروپا و بینالملل

اروپا

همانطور که دیدیم، کار عمدهای در برخی کشورهای اروپایی برای اجرای راهکاری ملی آموزش مالی در حال اجرا است. در این راستا، کمیسیون اروپایی، پارلمان اروپا و سازمان بیمه و بازنشستگی شغلی اروپا (EIOPA) نیز در زمینه سوادآموزی مالی دست به دست هم دادهاند.

نکات مهم در دستورالعملها

به منظور تصمیمسازی آگاهانه، مصرفکنندگان به دو عنصر نیاز دارند: سوادآموزی مالی و دسترسی به اطلاعاتی درباره محصولات و خدمات دردسترس آنان. بنابراین، آموزش مالی باکیفیت و اطلاعات محصولات پیشازقرارداد ضروری و تکمیلی است و مهم آن است که تنظیممقرراتکنندگان و سیاستگذاران هر دو مقوله را به درستی رعایت نمایند.

تجربه نشان داده است که بیشتر این اطلاعات، مصرفکنندگان را گیج میکند و آنان را از پرداختن به اطلاعات مهمتر مانند پوشش بیمه و موارد خارج از پوشش، منحرف میکند. بمباران اطلاعاتی میتواند مردم را بهسادگی گیج کند و آنان را به تصمیمگیری نادرست راهنمایی کند و به طور بالقوه سبب ایجاد خسارت و درنهایت، مصرفکنندگان ناراضی گردد.

اما، ریسکی وجود دارد که مقررات جدید اروپایی مانند محصولات بستهای خردهفروشی و سرمایهگذاری مبتنی بر بیمه (PRIIPs) و دستورالعمل توزیع بیمه (IDD) در واقعیت، مصرفکنندگان را با اطلاعاتی که هیچ سودی برای آنان هنگام انتخاب محصولات بیمهای ندارد، بمباران میکنند.

چرا؟ زیرا هرکدام از پیشنهادات به صورت جداگانه و بدون توجه به اثرات آن مقررات هنگام ترکیب با یکدیگر، تدوین شدهاند. این مسئله بسیار مهم است زیرا بسیاری از روندهای فروش بیمه نیازمند مقررات مختلفی است که باید یکجا اجرا گردد. همچنین، این مقررات منسوخ شدهاند، زیرا از این واقعیت چشمپوشی میکند که هماکنون، بسیاری از مردم، بیمه را به صورت برخط خریداری میکنند.

بنابراین، سازمانهای بیمه اروپایی باید اثرات مقرراتی که سبب بمباران اطلاعاتی و تکرار در ملزومات میگردد را لحاظ و در صورت لزوم، حذف کنند.

سازمان همکاری و توسعه اقتصادی (OECD)

کتابچه «اصول و عملیاتهای مطلوب آموزش و آگاهی مالی» پیشنهاد میدهد که آموزش مالی در ابتداییترین زمان زندگی فرد آغاز گردد و در مدارس آموزش داده شود. این نشان میدهد که آموزش مالی یک روند مادامالعمر است که در صورت انضمام در برنامه درسی مدارس ابتدایی، به کودکان اجازه میدهد تا دانش و مهارتهای لازم برای ایجاد رفتاری مسئولانه در کل مقاطع تحصیلی را کسب کنند.

این سازمان، کار عمدهای در این حوزه انجام داده است و درپی توسعه دستورالعملهای بینالمللی و تبادل عملکردهای مطلوب برای کمک به بیمهگزاران و فعالان صنعت است. هیئت مدیره آموزشی با همکاری کشورهای عضو OECD، یک برنامه بینالمللی ارزیابی دانشآموزان (PISA) را تدوین کرده است که هدف آن سنجش سطح دانش و مهارتهایی است که برای مشارکت کامل در یک جامعه دانش-محور ضروری بوده و دانشآموزان آن را در انتهای تحصیلات اجباری خود کسب نمودهاند. یکی از ویژگیهای PISA، تمرکز آن بر سوادآموزی است که درباره ظرفیت دانشآموزان در اجرای دانش و مهارت خود در حوزههای کلیدی و نیز تحلیل، استدلال و ارتباط مؤثر هنگامی که مشکلات و مسائل را در موقعیتهای مختلف، شناسایی، حل و تفسیر مینمایند. نقطهعطف مهم در کار OECD در این حوزه، توسعه برنامه PISA در سال 2012 به منظور انضمام یک عنصر آموزش مالی در آن بود. این مسئله توسط سازمان بیمه اروپا مورد اقبال واقع شد.

علاوه بر برنامه PISA، سازمان همکاری و توسعه اقتصادی، به تلاش مجدانه خود در رابطه با آموزش مالی ادامه میدهد و درباره افزایش سطح سواد مالی مشارکت مینماید. در ماه می 2016، این سازمان در کتاب خود با عنوان «آموزش مالی در اروپا: روندها و پیشرفتها اخیر»، پیشنهادات عملیاتی و سیاسی برای سیاستگذاران اروپایی ارائه میدهد تا از ارائه مؤثر آموزش مالی حمایت نمایند و درنتیجه، سطوح سوادآموزی و رفاه مالی شهروندان اروپایی را تأمین و بهبود بخشد. پیشنهادهای عملیاتی این سازمان متمرکز بر تدوین راهکارهای ملی برای آموزش مالی، جمعآوری شواهد بیشتر، نیاز به داشتن دستورالعمل شفاف و مکانیسمهای دولتی استوار و نیز تقویت ارائه مؤثر و منصفانه به ویژه در مدارس، است.

در تکمیل این تلاشها، این سازمان، تدوین یک راهکار ملی برای آموزش مالی را در صورت عدموجود آن و نیز هماهنگی با حمایت از مشتریان مالی و اقدامات شمول مالی در صورت عدموجود آن ارائه میدهد. این سازمان پیشنهاد میدهد که هر نوع اقدامی از این قبیل «باید پیشرفتهای مربوطه در فضای مالی مانند اثر خدمات مالی دیجیتالی را لحاظ نمایند». همچنین، OECD در کتاب خود پیشنهاد میدهد تا کشورها از دستورالعمل ارائهشده در اصول بلندپایه راهکارهای ملی آموزش مالی توسط شبکه بینالمللی/OECD درباره آموزش مالی (INFE) را پیروی نمایند و از تجربیات، درسها و مطالعات موردی در کتابچه سیاستهای OECD/INFE درباره راهکارهای ملی، بهرهمند شوند.

هفته جهانی پول

سازمان بیمه اروپا از هفته جهانی پول حمایت مینماید. این برنامه سالانه توسط مؤسسه بینالمللی امور مالی کودکان و نوجوانان (CYFI) طراحی شده است که به رویدادها و فعالیتهای محلی و منطقهای با هدف الهامبخشی به کودکان و نوجوانان به منظور یادگیری درباره پول، پسانداز، کسب روزی، شغلیابی و تبدیل شدن به کارآفرین میپردازد.

هدف از این برنامه که هرساله، رویدادها، فعالیتها، طرحها و رقابتهای مختلفی را در 130 کشور رقم میزند، خلق آگاهی، ایجاد چالش در سیاستهای مالی منسوخ و ارائه ابزارها و الهامبخشی به نوجوانان و جوانان به منظور شکلدهی به آینده خود است. سازمان بیمه اروپایی، یک صفحه مجازی اختصاصی برای هفته جهانی پول راهاندازی نموده است. تاکنون، در این برنامه بیش از 7 میلیون کودک و نوجوان از 132 کشور و نزدیک به 14 هزار سازمان شرکت نمودهاند که تاکنون بیش از 33 هزار فعالیت را به انجام رساندهاند.

- تدریس و آموزش: نمونههای عملی

یکی از مهمترین راههای آموزش جامعه درباره مسئولیت اجتماعی، برنامه درسی مدارس است. با این کار میتوان افراد را با آموزش مالی در سنین پایین زندگی آشنا نمود. با چالشهای جمعیتی که در جوامع سالخورده به چشم میخورد، آمادگی برای ریسکهای مالی و داشتن یک برنامه بازنشستگی مطلوب از اهمیت بیشتری برخوردار است. پژوهشها نشان داده است که دانشآموزان با روشهای تعاملی و پرانگیزه، بهتر میآموزند. بازیهایی که در ذیل آمده است، همگی به نوعی مفاهیم اولیه بیمه را به طرز مؤثری به نوجوانان میآموزند.

1-5. مدارس:

بلژیک

دانشآموزان بین 16 و 18 سال و معلمان میتوانند از وبسایت «بتر زِکِر» که توسط انجمن بیمه بلژیک، آشورالیا راهاندازی شده است، برای آموختن درباره بیمه استفاده نمایند. معلمان میتوانند طرح درسی درباره بیمه ایجاد نمایند که مناسب نیازهای دانشآموزانشان است و از درسهای مجازی درباره بیمه به عنوان مثال: چه پیامدهای مالی یک حادثه اسکی درپی دارد؟ استفاده کنند.

وبسایت آشورالیا، یک بستر برخط است که به معلمان و دانشآموزان دوره متوسطه برای جستجوی اطلاعات عمومی و صحیح درباره بیمه کمک مینماید. موضوعات و مسائل مختلفی مانند مشکلاتی که نظام مستمری بازنشستگی بلژیک نسبت به تغییرات جمعیتی با آن روبرو است، نیز ارائه شده است.

| یادگیری مادامالعمر انجمن بنگاههای فلمیش (VOKA) یک برنامه مشاوره آموزشی با عنوان PLATO راهاندازی نموده است که فرصتهای افزایش آگاهی در بیمه را در میان کارآفرینان ارائه میدهد. بیشتر مدیران مجرب از بنگاههای کوچک و متوسط (SMEs) به عنوان مشاور به نسل جوانِ مدیران SMEها عمل میکنند و از طریق یک برنامه که به مقولههای مختلف مدیریت یک بنگاه SME میپردازد، آموزش میدهند. آشورالیا در جلسات این برنامه، به عنوان یک سخنران مهمان حضور پیدا میکند. |

فنلاند

فایننس فینلند، انجمن صنعت مالی در فنلاند در برنامهها و مواد درسی مدارس از جمله مدارس اجباری، فوق متوسطه و مواد درسی آموزش شغلی از طریق وزارت آموزش و فرهنگ این کشور، مشارکت دارد. از سال 2017، آموزش مالی به برنامه درسی که از مقطع چهارم (11 سالگی) آغاز میشود، اضافه شده است.

نمونه این نوع آموزش، وبسایت برندهجایزه، «زالدو» است که در سال 2011، برای دانشآموزان و معلمان در مقطع 9 تحصیلی، طراحی و راهاندازی شده است. این وبسایت یک فضای آموزشی و سرگرمی است که مهارتهای مالی شخصی و مدیریت پول را میآموزد.

هرساله، انجمن صنعت مالی فنلاند، سازمان ناظر مالی فنلاند (FINE) و سازمان آموزش و پرورش متوسطه، رقابت زالدو را برگزار میکنند. در سال 2016، بیش از 100 کلاسدرس در مقطع 9 در رقابت زالدو شرکت کردند که در آن به نوعی دانش مالی دانشآموزان 15 تا 16 سال مورد آزمون قرار میگرفت.

| مربی اقتصادی تالوسگورو (Talousguru) یک رقابت مالی کشوری است که برای دانشآموزان بین 16 و 19 سال در بیش از 100 مدرسه توسط انجمن صنعت مالی فنلاند و شرکای آن برگزار میگردد. همچنین، معلمین میتوانند با نمایندگان شرکتهای بیمه محلی و بانکها از طریق وبسایت این فدراسیون تماس حاصل نموده و با دانشآموزان درباره مسائل و خدمات مالی صحبت کنند. در سال 2017، رقابت معمول توسط یک مسابقه YouTube vlog برگزار شد. این ایده برای ولاگرهای جوان بود تا نکتهها و نظرات شخصی و مالی خود را درباره موضوع «من و پول من» ارائه دهند. |

ایتالیا

من و ریسکها (Me & Risks) طرحی با هدف پیشگیری از ریسک و ترویج فرهنگ بیمه در میان دانشآموزان کمسنوسال ایتالیایی است. تمرکز آن بر محور مفاهیمی مانند ریسکها، مدیریت آسیب، به اشتراکگذاری بار ریسک، مدیریت منابع بر اساس اهداف کوتاه و بلندمدت و طرح بازنشستگی است. انجمن شرکتهای بیمه ایتالیا (ANIA) این طرح را از طریق نشست ANIA-Consumatori، یک بنیاد غیرانتفاعی که چندین انجمن مصرفکننده را شامل میشود، راهاندازی نمود. در طی چند سال، بیش از 90 هزار دانشآموز در این پروژه، مشارکت نمودند.

چندین مواد آموزشی برای مدارس راهنمایی و متوسطه از جمله راهنما، فلشکارت برای معلمان و دفتر تمرین، اسلاید و مجلههای بازی برای دانشآموزان تولید شد. همچنین، این طرح یک آزمون مهارتهای آموختهشده را دربرمیگیرد.

2-5. بازیهای آموزشی:

اتریش

انجمن بیمه اتریش (VVO) یک بازی روی صفحه با عنوان «ریسک کمتر – لذت بیشتر» را با همکاری متخصصین بخش آموزشی طراحی و اجرا نموده است. در این بازی، کودکان درباره ارزیابی ریسکها در مراحل مختلف زندگی خود و چگونگی کاهش آنها صحبت میکنند. این بازی به صورت رایگان در 3 هزار مدرسه در اتریش توزیع شده است و اخیراً به زبانهای کرواسی و مقدونی نیز ترجمه شده است.

پرتغال

در سال 2015، انجمن بیمه پرتغال (APS) یک وبسایت آموزش مالی با عنوان «بیمه و شهروندی» را برای کودکان راهاندازی نمود. این وبسایت تعاملی درباره یک گروه از نوجوانان است که دور کشور پرتغال سفر میکنند و با مشکلاتی در سر راه خود روبرو میشوند. این برنامه دارای کتاب و مواد آموزشی برای معلمان، ویدئو، کتابهای تعاملی و دیگر ابزارها و یک کتابخانه بیمه است.

همچنین این انجمن، 8 بازی برای سنین مختلف طراحی کرده است که میتوان به صورت برخط و روی تلفنهمراه آن را اجرا نمود. دو بازی برای کودکان سنین 5 تا 8 سال، دو بازی برای کودکان 8 تا 10 سال و سه بازی برای سنین 10 تا 12 سال و یک بازی بدون گروه سنیِ هدف، ارائه شده است. بازیهای تلفنهمراه را میتوان از گوگل پلی و اپ استور خریداری نمود.

آلمان

«اول ایمنی»، ابزار و وبسایتی است که یک مقدمه قابلدسترس برای بیمه اجتماعی و بازنشستگی خصوصی برای افراد بالغ و معلمین آنها ارائه میدهد. این برنامه، یک سرمایهگذاری مشترک بین انجمن بیمه آلمان (GDV) و بنیاد جوان Stiftung und Bildung است. از طریق یک بازی با عنوان روش زندگی، که به صورت برخط و ابزار همراه (موبایلی) وجود دارد، افراد جوان میتوانند تصمیمهایی در حوزههای مختلف زندگی مانند اقتصاد و مالی بگیرند.

3-5. کانالهای توزیع

صنعت بیمه اروپا از کانالهای دیجیتالی برای کمک به مصرفکنندگان برای داشتن مسئولیت بیشتر نسبت به تصمیمهای مالی و یافتن محصولات بیمهای که برای آنان مناسب است، بهره میبرد. با عنایت به افزایش کاربردهای دیجیتال برای ارائه آموزش مالی، یک مرور جامع بر تمامی طرحهای مختلفی که در سرتاسر اروپا با یک عنصر دیجیتالی صورت میپذیرد، کاری محال است. بنابراین، در این بخش، تنها نمونههایی از کاربردهای بیشمار فنآوری برای بهبود آموزش مالی ارائه میگردد.

وبسایتها و ابزارهای برخط، روشی برای دستیابی به مخاطبین وسیع با محتوای غنی آموزش مالی ارائه میدهند که اغلب و مستقیماً با وضعیت آنان مرتبط است. با پیشرفت فنآوری، طیف وسیع ابزارهای تعاملی درحالارائه نیز روبهرشد است و شامل بازی، سرگرمی، آزمون و ابزارهای تلفن هوشمند میگردد. بسیاری از وبسایتها، ابزارهای اضافی مانند ماشین حساب برای کمک به افراد برای تعیین استحقاق بازنشستگی و فرهنگ لغاتی که اصطلاحات و مباحث بیمهای ارائه میدهند، عرضه میکنند.

وبسایتها و خدمات مشاورهای برای مصرفکنندگان عمومی

آموزش مالی میتواند برای تمامی سنین و سطح درآمد مزایایی داشته باشد. در عوض، این مسئله به کل اقتصاد و جامعه مفید خواهد بود. اینکه افراد با سطح مطلوبی از آموزش در زمینه مسائل مالی در تمامی سنین زندگی خود مجهز باشند، بسیار مهم است. صنعت بیمه اروپا میخواهد تا مصرفکنندگان را با ارائه اطلاعات مستقل و بیطرف نسبت به محصولات بیمهای، توانمند سازد.

جمهوری چک

انجمن بیمه چک (Čap)، قطب اطلاعات بیمه خود را با عنوان Jak se pojistit (چگونه بیمه کنیم) را در سال 2008 راهاندازی نمود. این وبسایت دارای لینکهای مختلف به وبسایتهای کوچکتر است که هریک به نوع خاصی از بیمه مانند خودرو و زندگی اختصاص یافته است. این وبسایتهای کوچک برای کمپینهای اطلاعاتی توسط این انجمن ایجاد شدهاند. هر یک از این وبسایتهای کوچک به مصرفکنندگان اطلاعات جامعی از طریق بروشور، پرسشوپاسخ و فرهنگ لغات اصطلاحات بیمه ارائه میدهند. عدهی زیادی از این قطب دیجیتالی بازدید کردهاند که از میان آنان افراد حرفهای و رسانهها نیز دیده میشود.

دانمارک

انجمن بیمه دانمارک (F&P) یک خدمات اطلاعات در وبسایت خود با عنوان Forsikrisngsoplysningen (درباره بیمه سؤال کن) مدیریت میکند. این خدمات، از دهه 1970، اطلاعات مستقلی درباره عمومیترین محصولات بیمه زندگی و غیرزندگی به عموم مردم به صورت رایگان ارائه میدهد.

برای مثال، این وبسایت بخشی برای جوانان دارد که پرسش و پاسخ درباره نیازهای بیمهای خاص در موقعیتهای مختلف مانند آغاز زندگی مستقل، مسافرت، تحصیل در خارج را شامل میشود. همچنین، این وبسایت شامل یک راهنمای ثبت شکایات میگردد. علاوه بر این اطلاعات، مصرفکنندگان میتوانند پرسشهای خود را از طریق تلفن یا ایمیل از مشاوران سؤال نمایند. خط تلفن مصرفکننده، 6 هزار پرسش عمومی در سال دریافت میکند. همچنین، انجمن بیمه دانمارک، از سال 2010، یک صفحه فیسبوک، راهاندازی کرده است که اطلاعات بیمهای را از طریق وبنوشت و ویدئو ارائه میدهد. بیش از 2 هزار و پانصد نفر، این صفحه را پیگیری مینمایند.

وبسایتهای مقایسهای

وبسایتهای مقایسهای که توسط انجمنهای ملی بیمه مدیریت میشوند، نقش کلیدی در ارائه اطلاعات منصفانه و مستقل به مصرفکنندگان درباره محصولات بیمهای و کمک به آنان برای خرید بیمهنامهی مناسب بازی میکنند. در دانمارک، مجارستان و سوئد، صنعت بیمه ابزارهای مقایسهای غیربازرگانی و مستقل برای توانمندسازی مصرفکنندگان با هدف مقایسه محصولات برای انتخابهایی هوشمندانه محصولات ارائه میدهند.

مجارستان

انجمن بیمه مجارستان (MABISZ) یک وبسایت تجمیعی رایگان برای بیمه مسئولیت شخص ثالث از سال 2010 راهاندازی نموده است. این وبسایت به مصرفکنندگان کمک میکند تا با محاسبه و مقایسه حقبیمههای شرکتهای بیمه در بازار مجارستان به صورتی شفاف، تصمیمهایی آگاهانه داشته باشند.

سوئد

وبسایت سازمان مصرفکنندگان بیمه سوئد (KFB)، مقایسه مستقلی از محصولات از جمله درجهبندی انواع مختلف بیمهها و هزینههای عمومی ارائه میدهد. این راهنمای رایگان با هدف کمک به مصرفکنندگان برای مقایسه و ارزشیابی محصولات پیش از ورود به هر نوع قراردادی ارائه شده است. این وبسایت توسط آژانس مصرفکنندگان سوئد، سازمان نظارت مالی سوئد و سازمان بیمه سوئد و انجمن بیمه این کشور حمایت میشود.

ماشینحسابهای برخط

ماشینحسابهای برخط، ابزارهای ارزشمندی برای افراد هستند تا بدانند که بهمیزانکافی توسط بیمهنامه خود پوشش داده شدهاند، چه میزان جبران و غرامت به آنها تعلق میگیرد و آیا به میزان کافی برای بازنشستگی خود، پسانداز کردهاند. این شفافیت، کلید ایجاد آگاهی و توانمندسازی افراد برای تصمیمسازی آگاهانه و مسئولیتپذیری نسبت به تصمیمهای مالی آنان است. ماشینحسابها میتوانند به افراد کمک کنند، تا بر اولویتهای بلندمدت خود تمرکز نموده و برنامهریزی مالی داشته باشند. کشورهای جمهوری چک، آلمان، و سوئد این نوع ماشینحسابهای برخط را ارائه میدهند.

ابزارهای پیگیری مستمری بازنشستگی

در اروپا، تعداد افراد 65 سال به بالا نسبت به افراد 15 تا 64 سال، بین سالهای 2013 و 2060، دوبرابر خواهد شد. در نتیجه، کشورهای اروپایی درحال آگاهسازی در سیستمهای بازنشستگی خود هستند، اما این کفایت نمیکند. سازمان همکاری و توسعه اقتصادی (OECD) در دسامبر 2016، طی اعلامیهای دوباره تأکید نمود که اگر افراد به دنبال درآمد کافی در زمان بازنشستگی هستند، باید نسبت به مسئولیت شخصی متعهد بوده و مشارکت بیشتر و برای مدت طولانیتری داشته باشند.

خدمات پیگیری که به افراد میزان استحقاق متعلق به پایههای مختلف مستمری را نشان میدهد، میتوانند به عنوان ابزاری ارزشمند در ترویج نیاز به پسانداز عمل کنند. وقتی به افراد نشان داده میشود که چه میزان انتظار میرود تا در بازنشستگی داشته باشند – و بهطورشفاف کمبود مستمری بالقوه آنان را نشان داد – میتوان آنان را تشویق به پسانداز بیشتر برای بازنشستگی نمود.

صنعت بیمه اروپا در حال همکاری با دولتها است تا توجه مردم را به این واقعیت که آنان باید پسانداز بیشتری برای بازنشستگی داشته و مسئول تأمین مالی برای بازنشستگی خود هستند، ارائه میکنند. کشورهای دانمارک، نروژ و سوئد، وبسایتهایی ارائه میدهند که در آن از طریق ابزارهای دیجیتالی، افراد میزان بازنشستگی و پسانداز خود را محاسبه و اطلاعات بسیاری در این زمینه به صورت تعاملی، مشاورهای و پرسش/پاسخ کسب میکنند.

- آگاهسازی

بیسوادی مالی میتواند پیامدهایی برای تأمین بازنشستگی افراد و تصمیمهای آنان درباره رهن و دیگر مسائل مالی ایجاد نماید. طرحهای آگاهسازی میتواند به افراد کمک کند تا برای تصمیمهای مالی مانند برنامهریزی برای بازنشستگی آماده باشند. این طرحها به طور فزایندهای به سمت برخطشدن گام برمیدارند مانند بلاگها، ویدئوهای یوتیوب، رسانههای اجتماعی و غیره.

تنوع طرحهایی که توسط انجمنهای بیمه کشورها برای گروههای هدف تهیه میگردد به آنان کمک میکند تا درک بهتری نسبت به اطلاعات و چگونگی اجرای آن داشته باشند. سطوح مناسب آگاهی ریسک، آنان را توانمند میسازد تا دانش، درک و اعتماد لازم برای تحلیل و ارزشیابی و درک بیمهنامههای مورد نیازشان کسب نمایند و بدانند که کجا اطلاعات یا مشاوره بیشتر میتوانند بهدستآورند و تصمیمهای آگاهانه در زمینه پوشش خود و افراد وابسته خود نسبت به محدوده ریسک و پوشش بیمهای داشته باشند.

کمپینهای آگاهسازی

اسپانیا

در سال 2016، انجمن بیمهگران اسپانیا (UNESPA) یک برنامه چهارساله با عنوان Estamos Seguros (ما بیمه هستیم) را با هدف ترویج ارزش، ارتباط اجتماعی و درک بیمه و پیشگیری از ریسک راهاندازی نمود. این کمپین، یک وبسایت، وبلاگ، رسانه اجتماعی (توئیتر، فیسبوک و یوتیوب)، تبلیغ برخط، محتوای چندرسانهای، اینفوگراف و طرحهای موفق صنعت را به نمایش میگذارد. بخشی از این کمپین، طرح آموزش مالی است که با هدف ترویج بیمه و پیشگیری از ریسک برای دانشآموزان مدارس متوسطه طراحی شده است.

همچنین این انجمن، یک ویدئو با عنوان «همین حالا پسانداز کن» را با همکاری انجمن صندوق بازنشستگی اسپانیا به منظور تشویق جوانان به پسانداز برای بازنشستگی تولید نموده است. این ویدئو به زوجهای جوان، درباره بازنشستگی و چالشهای یک جامعه سالخورده اطلاعات مفید ارائه میدهد و بر اهمیت پسانداز برای بازنشستگی از زمان کنونی تأکید مینماید.

یونان

روز بیمه خصوصی، یکی از رویدادهای سالانه مهم است که توسط انجمن شرکتهای بیمه هلنیک (HAIC) برای یک دهه است که اجرا میشود. این رویداد که هر ساله در 11 نوامبر برگزار میگردد، فرصتی برای این انجمن ایجاد نموده است تا به آگاهسازی و اطلاعرسانی درباره مزایای بیمه برای افراد، رسانهها و بیمهگزاران بپردازد. کمپین سال 2016، با عنوان «زمانیکه اصلاً انتظارش را ندارید» با تگ «بیمه یعنی سرپرستی» راهاندازی شد. این رویداد در بزرگترین میدان آتن برگزار شد و سه ویدئو درباره بیمه سلامت، بیمه اموال و مستمریها اجرا شد. همچنین، این کمپین در رسانههای جمعی (تلویزیون، رادیو، روزنامه، وبسایتها و وبلاگها) بسیار مطلوب ارزیابی شد و بسیاری از پیامهای این کمپین از طریق رسانههای اجتماعی اطلاعرسانی شد.

بروشورها

با وجود ابزارهای برخط، نشریات و بروشورها، همچنان به عنوان یکی از مهمترین روشهای ارائه اطلاعات به افراد درباره نقش محصولات بیمهای در زندگی روزمرهشان محسوب میشوند.

فرانسه

سیلهای شدید اخیر در فرانسه در اکتبر 2015 و می و ژوئن 2016، نیاز بیمهگزاران به آگاهی بهتر نسبت به پوشش حوادث طبیعی خود و آنچه خارج از تعهد بیمهنامههای خودرو و منزل آنان است، را نشان داد.

طرحی با عنوان، Mission Risques Naturels (مأموریت ریسک طبیعی) توسط بیمهگران فرانسوی با هدف بهبود دانش و پیشگیری از خسارتهای مرتبط با آب و هوا راهاندازی شد و درپی آن یک راهنمای عملی در سال 2016، به چاپ رسید که عموم مردم را نسبت به حوادث طبیعی آگاه نمود.

همانطور که درک اصطلاحات بیمهای میتواند به عنوان مانعی برای دسترسی افراد به اطلاعات باشد، فدراسیون بیمهگران فرانسه (FFA) به تهیه فرهنگ لغاتی برای تشریح اصطلاحات بیمهای اهتمام گذاشته است. این موارد شامل:

- یک فرهنگ اصطلاحات در حوزه بازپرداخت بیمه است. در سال 2015، این فدراسیون مشغول تهیه این فرهنگ بود که به تشریح اصطلاحات مربوط به چارچوب قانونی و قراردادهای بیمهای به مصرفکنندگان، بانکها و مشاوران بیمهای میپردازد.

- یک فرهنگ اصطلاحات بروزشده عمومی که لغات و اصطلاحات بیمهای را توصیف میکند. این فرهنگ در وبسایت FFA موجود است.

ایرلند

انجمن بیمه ایرلند و شرکت مشاوره اکسنچور با مشارکت هم بر آموزش مصرفکنندگان تمرکز نمودهاند. در سال 2016، نشریه با عنوان «کتاب کوچک بیمه» به چاپ رساندند که راهنمای سادهای برای بازار بیمه ایرلند محسوب میشود که در آن اصطلاحات کلیدی در صنعت، تشریح و مسائل صنعت در محیط آن مورد بررسی قرار میگیرد. کتاب کوچک بیمه به صورت رایگان قابل دسترس از طریق وبسایت اختصاصی این انجمن است و توسط اکسنچور توزیع میشود.

{kind=link}